Blog

Medizinstudenten und junge Ärzte bei der Frage warum sie bei Finanzvertrieben so beliebt sind

Warum sind Medizinstudenten und junge Ärzte die besten Neukunden für Finanzdienstleister?

Wir gehen dem Finanzanbieter-Mythos auf die Spur

Finanzdienstleister fassen besonders gern Medizinstudenten und Ärzte ins Auge, wenn es darum geht neue Kunden zu gewinnen. Ganz vorn mit dabei ist die MLP, Deutsche Ärzte Finanz (DÄF), A.S.I., Horbach, Formaxx und Mayflower Capital.

Den Erstkontakt mit einem der Finanzdienstleister erhalten Studenten häufig durch Angebote an der Universität, wie z.B. einem gratis Bewerbertraining, einer kostenlosen Bewerbungsmappendurchsicht, oder kleinen Geschenken – wie ein Glas Sekt nach der Prüfung.

Für viele ist das der Erstkontakt mit einem Finanzdienstleister und das erste Mal, dass sie sich mit Rente, Lebensversicherung, Privathaftpflichtversicherung oder Geldanlagefonds beschäftigen.

Gratis Angebote für Studenten

Was mit einer gratis Beratung anfängt, endet jedoch häufig mit mehreren Versicherungen oder sogar einem Geldanlagefonds. Bis zu sechs Verträge verkaufen die Berater an einen Studenten, manchmal gehören sogar gleich zwei Rentenversicherungen dazu. Vieles davon ist nicht wirklich nötig für einen jungen Studenten zu der Zeit und verursacht auf lange Sicht häufig mehr Kosten, als es dem Jungmediziner einsparen soll.

Wie schon im Artikel Berufshaftpflichtversicherung für Medizinstudenten festgehalten, werden die Berufs- und Privathaftpflicht kostenlos angeboten. Umsonst ist es dennoch nicht, denn einerseits gibt es am Versicherungsschutz nicht viel auszusetzen. Andererseits kannst dir schon denken, was ein Wirtschaftsunternehmen damit verbindet. (Erfolgreiche) Parallelen finden sich schließlich überall – ob beim Zeitungsabonnement, was für die ersten 2 Wochen nichts kostet oder beim Gratis E-Book. Das ist grundsätzlich auch nicht verwerflich.

„Die Deutsche Ärzte Finanz engagiert sich in erheblichem Umfang für die Studenten der Medizin, Zahnmedizin und der Pharmazie. Mit den Interessenvertretungen der jeweiligen Fachrichtungen wurden Kooperationsvereinbarungen geschlossen, die studienrelevante Angebote beinhalten. Seit nunmehr 10 Jahren kooperiert die Deutsche Ärzte Finanz mit MEDI-LEARN, der in Medizinstudentenkreisen meist genutzten Internetplattform.“

(Quelle: Geschäftsbericht 2016 Deutsche Ärzte Finanz Beratungs- und Vermittlungs-Aktiengesellschaft, nachzulesen bei bundesanzeiger.de)

„Deshalb konzentrieren sich unsere knapp 2000 Kundenberater jeweils auf eine Berufsgruppe, vor allem Mediziner, Wirtschaftswissenschaftler, Ingenieure und Juristen.“

(Quelle: Geschäftsbericht 2016 der MLP AG, https://mlp-ag.de/redaktion/mlp-ag-de/investoren/berichte/gb-2016-de.pdf)

Gelockt werden die Medizinstudenten häufig mit einer kostenlosen Mitgliedschaft während des Studiums – Medi Learn Club, die Verbandsmitgliedschaften im Marburger Bund und Hartmann Bund. Seit 2019 wurde eine lange geplantes Projekt als Medi Professional Club umgesetzt, da man schon in den Anfängen des Med Learn Clubs ein Instrument zur Bindung im Anschluss an das Medizinstudium vermisste. Viele junge Ärzte bleiben auch später bei den Verträgen mit dabei, ohne jedoch in jedem Fall zu überprüfen, ob die Konditionen auf lange Sicht tragbar sind. Für Versicherungen und Banken ist das finanziell natürlich ein gutes Geschäft. Oft werden die Studenten davon überzeugt, dass die später höheren Beiträge ohne Probleme durch das Gehalt gedeckt werden können. Das ist auch oft der Fall, eine erneute Prüfung der Sinnhaftigkeit fällt aber leider oft aus.

Im Rahmen von “Career Services” sind viele Hochschulen bereits mit MLP vernetzt. An der Hochschultochter “Campus Service” der Goethe-Universität in Frankfurt am Main bieten Finanzdienstleister wie MLP berufsvorbereitende Seminare an. Diese dürfen nur das anbieten, was tatsächlich propagiert wird, die Anmeldung erfolgt aber über den Finanzdienstleister und nicht die Universität.

In Bremen läuft die Anmeldung direkt über das “Career Center”, um Werbung zu unterbinden. Die Teilnehmerliste wird unter Vorbehalt weiter gegeben, dass die Informationen nur für das Bewerbertraining verwendet werden dürfen. Nach dem Training bleiben die Berater jedoch häufig in Kontakt mit den Studenten, allein schon um vor Vermögensverlust und zu wenig Versicherungsschutz zu warnen. Für einen jungen Studenten, der sich zum ersten Mal mit Finanzen und seiner späteren Absicherung beschäftigt, ist das häufig überfordernd.

Verdeckte Kosten bei den Verträgen

Beim Marburger Bund ändert sich der anfänglich kostenlose Beitrag nach dem Studium auf 160 bis 200 Euro pro Jahr – je nach Landesverband. An sich ist es natürlich völlig in Ordnung, dass sich Vereine und Verbände aus Mitgliedsbeiträgen finanzieren. Die Frage ist doch eher, hattest du die Information über 200 Euro Beitrag und über Kündigungsfristen bereits als du in den Verband eingetreten bist.

Bei MLP, einem der hartnäckigsten Finanzdienstleister an Universitäten, gab es Lebensversicherungen für anfangs oft nur 10 € monatlich. Das steigert sich nach drei Jahren auf 50 € im Monat, und von da an 10 % jedes Jahr. D.h. nach 40 Jahren läge der Beitrag bei sagenhaften 1455 € monatlich – wenn vorher nicht gekündigt wird oder zumindest die Beitragsdynamik eingeschränkt wird.

Und das für nur eine Versicherung. Wurden, wie in vielen Fällen, gleich mehrere Versicherungen abgeschlossen, würden die Beiträge parallel für alle Versicherungen steigen und somit in exorbitante Höhen schnellen, die selbst ein gut verdienender Mediziner nicht mehr bezahlen könnte.

Das kuriose ist außerdem, dass Kunden, die über Jahre hinweg bei MLP eingezahlt haben und davon ausgehen, dass ihr Geld dort sicher aufgehoben ist, oft aber nach 20 Jahren feststellen, dass ihr Kapital teilweise von den Verwaltungskosten des Finanzdienstleisters aufgefressen wurde. Im Fall der Heidelberger Leben wurde die Versicherung in Ermangelung künftiger Rentabilität für Neukunden gesperrt und in den sog. Run-Off geschickt.

Das heißt, hätten sie das Geld regelmäßig auf eine Bank eingezahlt, wäre davon jetzt mutmaßlich mehr vorhanden, als bei dem sogenannten Finanzdienstleister. Für viele ist das natürlich frustrierend.

Provisionen für die „Berater„

Die „Berater“ selbst leben hauptsächlich von Provisionen, und könnten deswegen ein Interesse daran haben, so viele Versicherungen und Fonds wie möglich mit den Medizinstudenten abzuschließen. In der Anfangszeit erhalten Finanzvermittler zumeist eine Art Grundgehalt von Brutto 1.500 – 2.500 € (Fixum) wird durch Provisionen von Rürup-Rente oder Kapitallebensversicherung aufgestockt. Die Bezeichnung Versicherungsberater ist geschützt. Bei MLP gibt es sogenannte Handelsvertreter (§93 HGB), die wiederum – so wie wir oder auch Check 24 u.v.m. – als Versicherungsmakler im Vermittlerregister eingetragen sind. Die sogenannten Repräsentanten der Deutschen Ärzte Finanz (= Vertrieb der Deutschen Ärzteversicherung, die ihrerseits Konzerntochter der AXA ist) sind im selben Register als Versicherungsvertreter eingetragen. Sie alle jeweils eigenen Unternehmen bzw. Selbstständige.

An einer privaten Haftpflichtversicherung verdient ein Vermittler nicht sonderlich viel. Dafür jedoch an jeder jährlichen prozentualen Steigerungen, z.B. der Dynamik der Berufsunfähigkeitsversicherung. D.h., es kommt dem Berater zugute, dass die Beiträge sich jährlich erhöhen. Je höher die Steigerung, umso höher fällt die Provision aus.

Berufsverbände im Interessenskonflikt?

Nun ist es keineswegs unüblich, dass Berufsverbände jedweder Couleur von Wirtschaftsunternehmen gesponsert werden. Es sollte nur jedem bewusst sein, dass eine gegenseitige Interessenlage besteht, die v.a. aus 2 Punkten besteht:

- Auf einer Seite die Kundengewinnung und der wesentlich erleichterte Zugang für die Finanzvertriebe.

- Und auf der anderen Seite die Verbände, die für den laufenden Betrieb sowie Aktionen notwendige Mittel beschaffen wollen. Im besten Fall ergibt sich durch wachsende Mitgliederzahlen eine noch stärker werdende Lobby für Ärzte. Ein Vertrieb und sei es nur ein Finanzvertrieb scheint zudem aufgrund der Stärken im Verkauf grundsätzlich für die Mitgliederwerbung prädestiniert zu sein.

Jeder Medizinstudent kennt die kostenlosen Mitgliedschaften während des Studiums und viele junge Ärzte bleiben auch später dabei. Deshalb ist es auch für Verbände finanziell ein gutes Geschäft. Beim Marburger Bund bedeutet das dann für Assistenzärzte je nach aktueller Beitragsordnung immerhin 160 bis 200 Euro per anno. Wer nicht restlos von einer dauerhaften Mitgliedschaft überzeugt ist, dem seien die Kündigungsfristen der Mitgliedschaft im Marburger Bund nahegelegt.

„§5 (2) Der Austritt kann jeweils zum Ende eines Kalenderhalbjahres oder zum Ende des Kalenderjahres erklärt werden. Die Erklärung bedarf der Schriftform.“

(Satzung des Marburger Bundes Landesverband Bayern, dürfte bei den anderen Landesverbänden ähnlich sein; Quelle: https://www.marburger-bund.de/landesverbaende/bayern/landesverband/satzung)

Nachdem die Beiträge für die Berufshaftpflicht – es wären 11,90 bei der DÄV, 8,50 Euro über HDI/Janitos gewesen – vom Marburger Bund übernommen werden, ist die Mitgliedschaft rein finanziell betrachtet für die Zeit des Studiums von Vorteil. Erfolgt die Kündigung aber zu spät und die 160 Euro Jahresbeitrag werden fällig, so hätten die 160 Euro für 13 (bei DÄV) bis über 18 (bei HDI/Janitos) Jahresbeiträge gereicht. Natürlich kann der Eintritt in einen Berufsverband auch noch ganz anders motiviert sein.

Berufshaftpflichtversicherung für Ärzte

Hier finden Sie

Detailinformationen zum Thema Berufshaftpflichtversicherung für Medizinstudenten

Ärztinnen und Ärzte – ein ganz besonderes Kundenklientel

Wer kennt ihn nicht, den Spruch: „Die Götter in Weiß“. Sind Ärzte deshalb immer abgehoben, in anderen Sphären schwebend und unnahbar. Nein. Gelegentlich, das ist unvermeidlich, kommt eine Art Überlegenheitsgefühl durch und das hat – wie man spätestens nach etwas Nachdenken weiß – gewiss in verschiedentlichen Situationen, die zum Berufsalltag gehören, seinen praktischen Nutzen.

Tatsächlich sind Ärztinnen und Ärzte eine sehr besondere Gruppe. Bekanntermaßen gibt es schon in den Zugangsvoraussetzungen zum Studium eine harte Vorauswahl (Numerus clausus). Viele bekommen überhaupt erst einen Studienplatz nach zahlreichen Wartesemestern, weil der Abi-Schnitt nur bei 1,7 lag. Auch nach dieser Selektion finden sich natürlich Personen, deren Schulnoten, Charakter und Fähigkeiten zum stupiden auswendig pauken nicht auf übernatürliche Intelligenz und Talent hindeuten. Wir dürfen aber abseits solcher Erscheinungen von weit überdurchschnittlichen Begabungen ausgehen. An dieser Stelle hat die Gesellschaft schon sehr geeignete Kriterien aufgestellt, um möglichst viele hochbegabte Menschen für ein so immens hohes Gut wie unsere Gesundheit einzusetzen.

Ohne ein generelles Urteil treffen zu wollen, dass schon aus logischen Gründen keinen Sinn ergäbe, gäbe es noch sehr viel mehr zu berichten. An dieser Stelle soll nur ein kleiner Ausflug erfolgen. Die meisten Ärztinnen und Ärzte zeichnen sich aus durch die berühmte gute Kinderstube, also u.a. ein höfliches und freundliches Auftreten. Oft gegeben ist ein recht umfängliches Selbstbewusstsein. Einige Menschen lassen sich dadurch einschüchtern oder erstarren gar zur Salzsäule sobald Herr oder Frau Doktor überaus eloquent das Wort ergreift. Im besten Fall kann auch dieses Verhalten noch als Freundlichkeit durchgehen.

Am besten bleiben Vermittler, ganz wie im normalen Leben die, die sie nun mal sind. Nichts ist noch dümmer, als eine Maske gegen echte Authentizität einzutauschen.

Wie spezialisiert sind die Finanzvertriebe und Banken wirklich?

Auf Ärzte spezialisierte Banken

Eine Bank, der man wirklich nicht vorwerfen kann, dass keine tiefgehenden Kenntnisse über Ärzte vorhanden sind, ist selbstverständlich die Deutsche Apotheker- und Ärztebank (kurz: apoBank). Ursprünglich einmal 1902 als Kreditverein für Apotheker in Danzig gegründet, begann man Mitte der 50er Jahre das Geschäftsfeld zu erweitern auf niedergelassene Ärzte. Erst in den 2000er (Angestellte Ärzte) und seit 2012 (Medizinstudenten) wurde Fokus justiert.

Es ging bei Ärzten in der Hauptsache um niedergelassene Ärzte und dort vor allem um die Finanzierung von Niederlassungen und Praxiserweiterungen sowie die beratende Begleitung beim Übergang von Praxen auf Erwerber. Das klassische Bankgeschäft also – fokussiert auf Apotheker, Ärzte und Zahnärzte. In diesem Geschäftsfeld hat man – dank der soliden Ausbildung zu Bankkauffrau/-mann und internen Schulungen zu den Berufsfeldern von Ärzten und Apothekern – eine wirklich vorzeigbare Expertise und kann sich auf langjährige Erfahrungswerte stützen. So kommen auch heute noch deutlich über 50% der Darlehen zur Finanzierung von Arztpraxen über die apoBank zustande (Quellen: Wikipedia und https://www.apobank.de/ihre-apobank/die-apobank/unternehmensportraet/historie.html). Ein beachtlicher Wert, v.a. wenn man bedenkt, dass es sich hier um eine vergleichsweise sehr kleine Bank handelt mit aktuell gerade mal 85 Filialen. Mit der Ausgründung eines mobilen Vertriebes, bestehend aus selbständigen Versicherungsvertretern unter dem Dach der sog. apoFinanz (gegründet 1997) wurde versucht, das scheinbar einträgliche Geschäft mit Versicherungen anzukurbeln (Quellen: eigene Kenntnisse und www.apofinanz.de/ueber-uns/geschichte.html).

Andere Banken, z.B. die Commerzbank, viele Sparkassen und auch die Deutsche Bank haben in zahlreichen Filialen v.a. größerer Städte eigene Abteilungen gegründet. Deren Erfolg muss sich aber in engen Grenzen bewegen, wenn es tausende Bank- und Sparkassenfilialen nicht einmal schaffen, zusammen min. 50% der Niederlassungsfinanzierungen darzustellen. Indes, sobald es ums Eigenheim geht oder den Erwerb einer fremdgenutzten Immobilie offenbart die apoBank Schwächen, die sich andere Kreditinstitute zu Nutze machen. Sobald Ärzte zuvor ein ordentliches Eigenkapital angespart haben und nicht auf sogenannte 100%-Finanzierungen oder sogar darüber hinaus angewiesen sind, waren sie in den letzten Jahren fast ausnahmslos bei anderen Bankhäusern oder Sparkassen konditionell besser aufgehoben.

Grundsätzlich sollten Ärzte bei anderen Banken und bei Sparkassen aber lieber keine besondere Expertise erwarten, denn die „Heilberufe-Strategien“ sind dort zumeist unausgegoren und wenig nachhaltig. Allein die Aussicht auf vielleicht höhere Erträge – wegen der durchschnittlich höheren Einkommen von Ärzten – kann kein Qualitätsmerkmal sein. Der Autor dieses Blog-Artikels arbeitet in Fragen der Finanzierung mit Kooperationspartnern, die wahlweise hinzugezogen werden und viele verschiedene Banken sowie Sparkassen im Portfolio haben. Zur apoBank in Freiburg besteht zusätzlich ein sehr guter Kontakt. In Fragen der Geldanlage werden Kunden direkt betreut, da sowohl aus dem Studium der Wirtschaftswissenschaften als auch der Qualifikation als Finanzanlagenfachmann eine umfangreiche Marktkenntnis und Beratungskompetenz besteht, die auf Kundenseite zu günstigen und überaus lukrativen Anlagemöglichkeiten führen.

Die Deutsche Ärzte Finanz

Die Deutsche Ärzte Finanz, gegründet 1991 als Deutsche Ärzteversicherung Vermittlungs- und Finanzberatungs-AG als rechtlich selbständiger Vertrieb der Deutschen Ärzteversicherung, erhielt das Unternehmen 2002 seinen heutigen Namen Deutsche Ärzte Finanz Beratungs- und Vermittlungs-AG. In den Werbebotschaften wird sich freilich auf die noch sehr viel längere Geschichte der Deutschen Ärzteversicherung berufen, deren rechtliche Vorgänger auf die Gründung einer Krankenkasse für Ärzte anno 1881 zurückgeht, wobei dankbarerweise Nobelpreisträger Robert Koch einer der zahlreichen Mitgründer war. Die Deutsche Ärzteversicherung selbst gibt es seit 1928 und wurde als sehr kleiner Versicherer schon 1955 von der Colonia Lebensversicherung aufgekauft, welche wiederum selbst in den 90ern die Beute des französischen Großkonzerns AXA wurde.

Die Deutsche Ärzte Finanz (DÄF) wies in 2016 erstaunliche 0,00 Euro (kein Schreibfehler!) Personalkosten aus. Mit anderen Worten es gibt keine Angestellten und Aufgaben des Unternehmens werden gegen Gebühr vor allem durch die Deutsche Ärzte Versicherung (DÄV) erledigt. Da also die DÄF ganz offenbar integrativer Bestandteil der DÄV ist, beschäftigen wir uns also mit der Versicherung selbst. Man bezeichnet sich als Standesversicherer, wenngleich hier von mehreren Ständen zu sprechen ist – neben Ärzten gehören auch Tierärzte, Apotheker, Zahnärzte und Psychotherapeuten ganz offiziell zum Kundenkreis und es ist nicht davon auszugehen, dass Humanmediziner und Veterinäre sich einander sehr zugehörig fühlen. Die Ärzteversicherung hat mit vielen verschiedenen Ärztekammern, dem Marburger Bund, dem Hartmannbund, Freier Verband Deutscher Zahnärzte e.V. (FVDZ), dem Bundesverband praktizierender Tierärzte (bpt), Deutscher Psychotherapeuten Vereinigung (DPtV) sowie mit Deutscher Hausärzteverband sogenannte Kooperationsverträge geschlossen.

Kooperation oder schon Werbepartnerschaft

Von finanziellen Verflechtungen im Bereich Finanzen und deren „Vertuschung“ wird auf dieser Seite hier ja gelegentlich berichtet (Bsp.: Finanztip Kritik: Zweifel über angebliche Werbefreiheit), um den Lesern Klarheit zu bieten.

Mehr erfahren – persönlichen Ansprechpartner

Über etwaige finanzielle Verpflichtungen zwischen ärztlichen Berufsverbänden, apoBank, Deutsche Ärzte Finanz sowie Deutsche Ärzteversicherung ist indes wenig bis nichts bekannt. Genau so wenig ist etwas bekannt über die tatsächlichen Aktivitäten des als eines der Hauptverkaufsargumente gefeierten Kundenbeirats. Es gibt weder Informationen über Ort und Zeit von Treffen, noch gibt es auch nur vage inhaltliche Veröffentlichungen. Wenn dieser Kundenbeirat so gut für Kunden ist, warum kann man dann nirgendwo nachlesen, was wann konkret getan wurde? Es bleibt ein Rätsel und solange eine werbliche Seifenblase wie man auf Transparenz lieber verzichtet.

Fest steht, dass die Kooperation zwischen der Versicherung und dem Marburger Bund die stärkste der Verbindungen in Sachen Kooperation ist. Schließlich ist bekannt, dass mit dem als WVD (=Wirtschafts- und Versicherungsdienst des Marburger Bundes) bezeichneten Zweig insbesondere Versicherungsprodukte der Deutschen Ärzteversicherung und des AXA-Konzerns sowie kooperierender Unternehmen, wie z.B. Roland Rechtsschutz, vermittelt werden. Organisatorisch gehört der WVD des Marburger Bundes zudem Vertrieb von DÄF/DÄV.

Festhalten darf man weiterhin, dass alle Kooperationen, die geschlossen wurden, solche zu sein scheinen zwischen der Deutschen Ärzteversicherung und dem jeweiligen Verband oder Organisation. Die einzige Kooperation, die für die Deutsche Ärzte Finanz zu bestehen scheint, ist die mit Medi-Learn. Hier entstand nach Jahren der Zusammenarbeit fast schon eine Art Joint-Venture. Es handelt sich um den Medi-Learn Club, der in der Gewinnung von Medizinstudenten überaus erfolgreich ist – Ende 2016: 42.870 Mitglieder. Nachdem die DÄF hier bereits hunderttausende Euro investiert hat, ist auch völlig klar, was erreicht werden soll – die wesentlich vereinfachte Ansprache von Studenten und v.a. auch Absolventen zum Start ins Berufsleben. Die letztgenannte Gruppe ist dabei am interessantesten, weil sich die allermeisten der 8.674 Berufsstarter (laut Jahresabschluss der DÄF wurden so viele im Club gezählt) genau zu der Zeit intensiv mit dem Thema Absicherung beschäftigen. Es handelt sich beim Medi-Learn Club um einen gemeinsamen Service der DÄF und der MEDI-LEARN.net GbR.

Alle anderen in Frage kommenden Kooperationspartner scheinen jeweils nur die Ärzteversicherung auszuweisen. Der Marburger Bund weist neben der DÄV noch die Allianz Private Krankenversicherung und die apoBank aus. Der Hartmannbund weist zwar auch

die DÄF mit ‚F‘ aus – allerdings lediglich im Zusammenhang mit der Vermittlung eines bestimmten Krankenversicherungsproduktes der AXA. Der FVDZ macht beim gleichen Tarif und bei allen anderen Versicherungsarten (auch Unfall, obwohl das die DÄV schon an AXA ausgelagert hat) diesen Hinweis: „Lassen Sie sich beim Kundenservice der Deutschen Ärzteversicherung telefonisch beraten“. Auch bei der DPtV das gleiche Bild. Für die Altersvorsorge wird die DÄV empfohlen. Auch der Deutsche Hausärzteverband empfiehlt die DÄV für „Versicherung & Altersvorsorge“ und völlig überraschend die AXA in Fragen der Krankenversicherung.

Warum die DÄV mit ‚V‘ bei Kooperationen scheinbar federführend ist? Genau ist das nicht erkennbar, aber vielleicht auch einfach nur historisch bedingt. Wie dann das ganz oben stehende Zitat aus dem letzten Geschäftsbericht zu deuten ist, wo die DÄF mit ‚F‘, ein rechtlich selbständiges Unternehmen, die Kooperationen geschlossen haben will, erschließt sich nicht.

Die DÄF Berufsunfähigkeitsversicherung kommt gerne auch in einer speziellen Konstruktion daher: „DocD’or – Berufsunfähigkeitsschutz und Altersvorsorge in einem“ (Quelle: https://www.aerzteversicherung.de/DocDor)

Gerüchteweise wird der Nachlass im Beitrag über verminderte Provisionen dargestellt und selbst der Wirtschaftsdienst des Marburger Bundes greift nicht ausschließlich auf die Option „Verbandsprodukt“ zurück obwohl es bei sonst gleichen Eckdaten zu einem niedrigeren Beitrag beim Kunden führt. Reines Hörensagen, aber auf dem ersten Blick nicht abwegig.

Sehr viel faktenbasierter ist freilich der Blick auf das Produkt selbst. Schon vom Gesichtspunkt der Provisionsoptimierung her wäre es aus Sicht eines Vertriebes natürlich besser, wenn man zur Berufsunfähigkeitsversicherung (nun mal ohne jeden Zweifel notwendig) gleich immer noch ein Produkt dazu verkaufen würde. Würde man es dann noch schaffen, dass es so aussieht als sei der Vorteil v.a. auf Kundenseite, so wäre dies doch ein großer Coup. Nun steht außer Frage, dass Vertriebe wie die DÄF und MLP mit Vorliebe die Berufsunfähigkeit im Koppelprodukt verkaufen und dies nicht immer ausschließlich zum Vorteil des Versicherungskäufers ist (vgl. Finanzdienstleister MLP: Köder für Akademiker, Stiftung Warentest – Finanztest schon im Juli 2008). Dass sich allerdings gerade auch Berufsverbände, die den Interessen Ihrer Mitglieder die höchste Priorität einräumen sollten, dafür hergeben und so einseitig nur die eine Produktvariante empfehlen ist fast schon beschämend. Das sogenannte „Verbandsprodukt“ DocD’or gibt es nämlich nur und ausschließlich als Koppelprodukt. Somit werden insgesamt höhere Beiträge und Provisionen generiert. Zwar gibt es DocD’or v.a. für Studenten auch mit einen abgesenkten Mini-Beitrag, aber sobald der normale Beitrag fällig wird, wird dies über die weitere Laufzeit dermaßen überkompensiert, dass Kunden in Summe deutlich mehr zahlen als wenn sie gleich ein normales Modell ohne einen abgesenkten Anfangsbeitrag gewählt hätten. Eine vergünstigte und von den Berufsverbänden empfohlene selbständige Berufsunfähigkeitsversicherung gibt es nicht.

Eine andere bedenkenswerte und vielfach enttäuschende Konstellation ist das sogenannte Praxiskonzept der Deutschen Ärzteversicherung. Das Konzept ist im Grunde nicht mehr als eine Kombination aus endfälligem Kredit (zumeist über die apoBank) und einer fondsgebundenen Rentenversicherung mit potentiell ganz erheblichen Nachteilen für den Arzt. Bei anfallenden Vertriebskosten von nicht selten mehreren 10.000 Euro muss man sich über die Motivation keine großen Illusionen machen.

Bei der DÄF erhalten Medizinstudenten Absicherung in Fragen der Berufshaftpflicht, aber auch die Absicherung von längeren Auslandsaufenthalten, v.a. PJ-Tertiale, aber auch Famulaturen und andere Auslandsaufenthalte. Dabei geht es im Wesentlichen um die Auslandskrankenversicherung, wobei der Abschluss zusätzlicher Versicherungen optional ist.

Die MLP AG

MLP ist im Bereich Finanzdienstleistungen für Ärzte ebenfalls sehr stark aufgestellt – auch wenn es im letzten Jahrzehnt einen ganz erheblichen Schwund an Beratern gab. MLP investiert auch in größeren Umfängen ins Marketing bei Medizinstudenten. Während Studenten bei der DÄF noch jede Menge Geschenke indirekt über den Medi-Learn Club (z.B. interessante Literatur, Lernhilfen, etc.) und direkt (z.B. Stoffwechselposter, Arneimittelpocket), laufen bei MLP viele Geschenke direkt und es wird in größeren Umfängen Sponsoring für studentische Veranstaltung betrieben.

Auch bei MLP finden Medizinstudenten die typische kostenlose Berufshaftpflichtversicherung (hier mehr dazu), die auch später zu überschaubaren Preisen in der Assistenzarztzeit fortgeführt werden kann. Sobald die Facharztzeit beginnt, muss ohnehin neu geschaut werden. In der Tendenz ist man aber bei HDI/Janitos vom Preis-/Leistungsverhältnis her besser aufgehoben als bei Deutsche Ärzteversicherung, die vor geraumer Zeit die Beiträge ganz erheblich erhöht hat. Das ist aber auch eine Folge der weiter stark wachsenden Schadenssummen aus Fällen in denen die ärztliche Haftung zum Tragen kommt. Auch die anderen Anbieter wie HDI , Generali und Alte Leipziger mussten die Preis deutlich erhöhen.

Verfolgt man die typischen Finanzforen (versicherungstalk, finanz-forum oder auch das Medi-Learn-Forum) und zieht die vielen schon durchgeführten Check-Ups bei Ärzten mit ein scheinen bei MLP nach wie vor die Alte Leipziger und die Allianz sehr beliebte Produktpartner zu sein. Ob dabei die Koppelprodukte weiterhin wie schon in den 90ern mit ach so tollen „Airbag“ verkauft werden, ist nicht ersichtlich. In jedem Fall scheint MLP immer noch Spitze darin zu sein, Studenten Versicherungen mit anfangs niedrigen Beiträgen zu vermitteln. Letzte „interessante Erfahrung“ in dieser Frage war ein Interessent, der vor kaum 12 Jahren einen Vertrag mit weit unter 100 Euro Monatsbeitrag gestartet hatte und zuletzt bei über 500 Euro/Monat lag. Wie aus diesem seiner

Auffassung nach einem(!) Abschluss später 3 Verträge werden konnten, vermochte der Facharzt für Anästhesiologie nicht zu sagen. Auch der Autor dieses Artikels wird Sie mit weiteren Einzelheiten verschonen.

Die MLP AG investiert zusätzlich in beliebte Webseiten wie praktischarzt.de, die im Tausch dafür Interessenten für die verschiedenen Versicherungen liefern. Die MLP Berufsunfähigkeitsversicherung wird mit Vorliebe in Kombination mit einer Altersvorsorge vermittelt. Versicherungspartner sind oft die Alte Leipziger und Allianz.

Die anderen Finanzvertriebe mit Schwerpunkten bei Ärzten

Andere Vertriebe wie Mayflower (gegründet durch einen ehemaligen MLP-Vorstand), A.S.I., Formaxx (auch Ex-MLP’ler) Horbach, usw. machen mehr oder weniger das gleiche mit den teilweise deckungsgleichen Produkten (manchmal andere Namen). Es herrscht auch deshalb eine bessere Durchschnittskenntnis über die Laufbahn von Ärzten, weil viele der dort beauftragten Berater (selbständige Handelsvertreter für den jeweiligen Vertrieb) von einem Vertrieb zum anderen fluktuieren und die Kenntnisse ebenfalls mitgenommen werden.

Im Übrigen sind auch die Vertriebsideen in all diesen Vertrieben recht ähnlich. Das Praxiskonzept z.B. gibt es dort (fast) deckungsgleich und auch die Kopplung der BU-Versicherung an die Altersvorsorge in einem einzigen Vertrag sind sehr typische Merkmal. Dennoch wird es immer wieder Abweichungen und andere Formen geben.

Fazit: Ja, es gibt hilfreiche Informationen bei spezialisierten Finanzvertrieben. Die verschiedenen Vertriebe haben Ihre Daseinsberechtigung gefunden durch das Vertrauen, dass Kunden in sie gesetzt haben, aber auch durch eine jahrzehntelange Akkumulation an Wissen und Aufbau von Kooperationen oder Werbepartnerschaften. Es gibt wie überall anders auch gute und schlechte Ansprechpartner. Überall Menschen, die es gut oder weniger gut mit Ihren Kunden meinen. Was in jedem Fall bleibt und nicht immer zum Vorteil des Kunden sein dürfte, sind die strukturellen Defizite, die zu einseitigen Argumentationen in Richtung der privaten Krankenversicherung und zur Maximierung von Beiträgen im Bereich der Vorsorge führen. Bei Koppelprodukten (nicht in jedem Fall falsch oder schlecht!) werden schon zu Beginn recht hohe Beiträge vom Konto abgebucht. Der Vertrag wird dann noch ausgestattet mit einer Dynamik bis zu 10% (nur sehr gelegentlich passend), was allein schon zu einer Verdopplung des Beitrages alle 7 Jahre führt.

Sich alternativ bei freien Maklern (mit Spezialisierung Ärzte) informieren

In Paragraf 59 des Versicherungsvertragsgesetz wird festgehalten mit wem Sie es zu tun haben. Gemäß Begriffsbestimmung §59 (3) VVG ist ein Versicherungsmakler:

„Versicherungsmakler im Sinn dieses Gesetzes ist, wer gewerbsmäßig für den Auftraggeber die Vermittlung oder den Abschluss von Versicherungsverträgen übernimmt, ohne von einem Versicherer oder von einem Versicherungsvertreter damit betraut zu sein.“

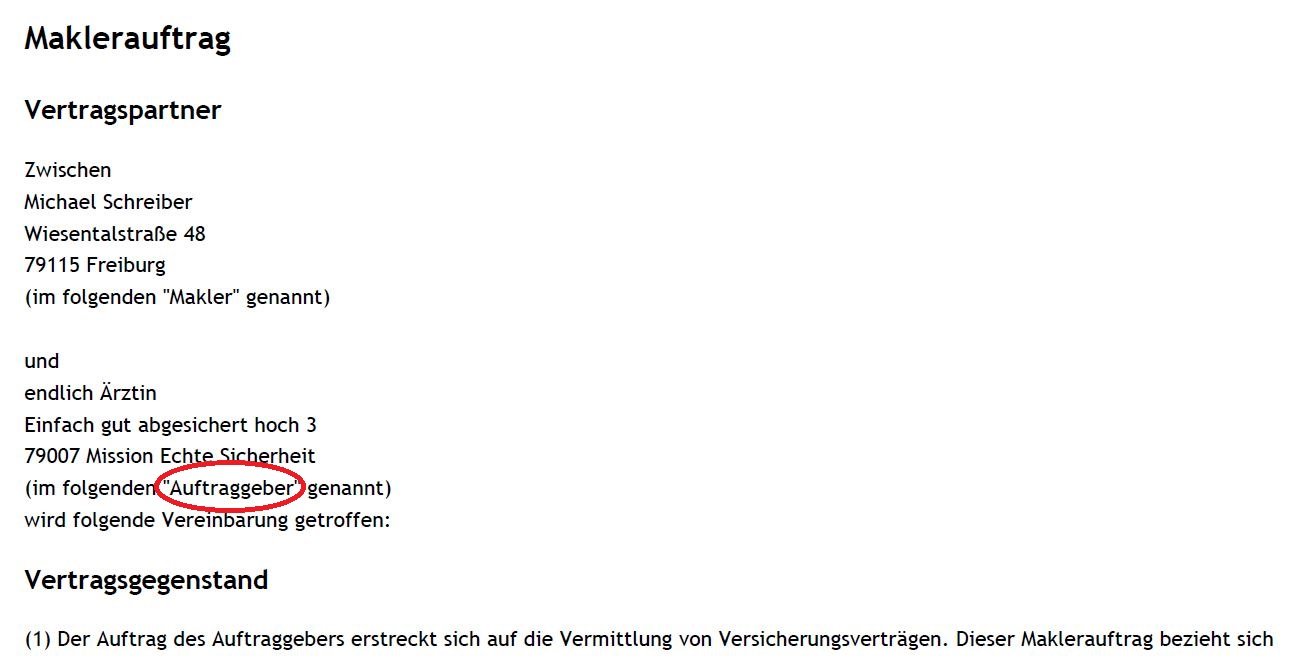

Auftraggeber von Versicherungsmaklern sind Kunden bzw. Interessenten für Versicherungen. M.a.W., Sie als Arzt/Ärztin sind Auftraggeber des Versicherungsmaklers und erteilen den Auftrag, eine geeignete bedarfsgerechte Absicherung für Sie zu finden. Im sogenannten Maklerauftrag sieht das dann so aus:

In der Tat ist vielen Ärzten nicht bekannt für wen der Vermittler tatsächliche arbeitet. Ein Versicherungsmakler ist für den Arzt tätig – ein Versicherungsvertreter (z.B. die Repräsentanten der Deutsche Ärzte Finanz) ist für einen oder mehrere Versicherungen tätig. Deshalb sagt §59 (2) VVG hier eindeutig:

„Versicherungsvertreter im Sinn dieses Gesetzes ist, wer von einem Versicherer oder einem Versicherungsvertreter damit betraut ist, gewerbsmäßig Versicherungsverträge zu vermitteln oder abzuschließen.“

Damit wäre die rechtliche Seite klar – eine Art von Versicherungsvermittlern hat Versicherungen als Auftraggeber und eine andere Art von Vermittlern werden von Ihren Kunden beauftragt.

Im Vermittlerregister des DIHK können Sie den Status – Versicherungsmakler oder Versicherungsvertreter – des jeweiligen Vermittlers unkompliziert und schnell ermitteln.

Zusätzlich wird im darauf folgenden Paragrafen des gleichen Gesetztes §60 (1) VVG folgendes festgeschrieben:

„Der Versicherungsmakler ist verpflichtet, seinem Rat eine hinreichende Zahl von auf dem Markt angebotenen Versicherungsverträgen und von Versicherern zu Grunde zu legen, so dass er nach fachlichen Kriterien eine Empfehlung dahin abgeben kann, welcher Versicherungsvertrag geeignet ist, die Bedürfnisse des Versicherungsnehmers zu erfüllen.„

Somit wird noch einmal zweifelsfrei festgehalten, dass die Pflichten des Maklers gegenüber seinen Kunden sehr weitgehend ist und im Besonderen dem Wohl seiner Kunden verpflichtet ist.

Für mich als Versicherungsmakler und Autor dieses Textes ist das ein Hauptgrund dafür, warum ich Makler geworden bin. Wie Sie hier in den Angaben zu meiner Person feststellen können, war ich nicht schon immer freier Makler. Gedacht habe ich zwar schon immer so, aber erst als Versicherungsmakler habe ich auch Recht und Gesetz hinter mir und noch viel wichtiger: die Vorteile für meine Kunden. Zusätzlich habe ich mich dem IGVM und somit einem über den Gesetzestext hinausgehenden Kodex für Versicherungsmakler verpflichtet. Diesen befolge ich konsequent.

Was ist besser – Vermittler von Versicherung oder vom Kunden beauftragt?

Wie bekannt sein dürfte, ist die Antwort in einem komplexen Umfeld fast immer dann richtig, wenn sie beginnt mit „Kommt drauf an…„

Fest steht, dass es in beiden Lagern gute und schlechte Vermittler gibt. Rein faktenbasiert muss man aber davon ausgehen, dass der Status Versicherungsmakler zumindest bessere Chancen bietet, eine Vermittlung in Ihrem Interesse stattfinden zu lassen. In Warum ein Versicherungsmakler auch theoretisch die bessere Wahl ist wird der Umstand noch von einer anderen Seite beleuchtet.

Worauf man ganz allgemein achten kann, um für sich ein/en passenden Partner zu finden, wird am Ende dieses Artikels noch beschrieben. Häufig taucht auch die Frage auf, ob es den unbedingt auch ein Versicherungsmakler für Ärzte sein muss. Antwort darauf wird hier vorweggenommen: Ja, es kann sinnvoll sein und kann im Laufe einer typischen ärztlichen Karriere – egal ob Niederlassung, Klinik oder auch in einem nicht kurativen Bereich – das ein oder andere Mal erheblich andere Möglichkeiten bieten.

Ärzteberater persönlich in Freiburg, online und mit bundesweiten Kooperationen

Für viele Menschen ist persönliche Betreuung nach wie vor das NonPlusUltra – insbesondere dann, wenn es um relativ komplexe Absicherungen wie Berufsunfähigkeit, Altersvorsorge und Gesundheit geht. Wir stellen die Betreuung sich über die Möglichkeiten:

- Persönlicher Termin im Büro – online buchbar

- Persönlicher Termin per Videoberatung (z.B. Skype) – ebenfalls online buchbar

- Telefonischer Service – einfach anrufen oder eine Zeit online buchen

- Schnelle Antworten auf schriftliche Anfragen per Mail (service@meinvorsorgemanagement.de) oder Messenger (Facebook, WhatsApp) oder über Kontakt auf der Website.

- Betreuung über unsere (Web-)App simplr – alle Verträge übersichtlich auf Handy, Tablet oder via Login am Rechner Ihrer Wahl. Neue Verträge per Foto der Police anlegen. Kontaktaufnahme Schadensmeldungen in der App. Auf Wunsch Benachrichtigungen zu Vertragsänderungen.

- Kooperationspartner, die auch an anderen Orten persönliche Betreuung vor Ort bieten können wie z.B. in Köln, München, Hamburg, Frankfurt, Regensburg, Koblenz, Karlsruhe, Halle/Saale, Kassel sowie ein großes Netzwerk, wenn es mal nicht direkt um die Vermittlung des passenden Versicherungsschutzes geht – z.B. der BU-Leistungsfall die Verbindung zu spezialisierten Anwälten für Versicherungsrecht sowie Versicherungsberatern mit Spezialgebiet außergerichtliche Durchsetzung von Leistungsansprüchen.

- u.v.m.

Das Einkommen und die Einkommensperspektiven von Ärzten

Verständlicherweise ist es so, dass ein Unternehmen immer auch schauen muss, ob und unter welchen Voraussetzungen sich ein Geschäftsmodell lohnt – schließlich fließen viel Arbeit und nicht zuletzt hohe finanzielle Investitionen in deren Entwicklung.

Deshalb ist es betriebswirtschaftlich sinnvoll, sich die Einkommenssituation der Zielgruppe sowie deren Aussichten genau anzuschauen. Bei den Einstiegsgehältern liegen – nicht ganz überraschend – Ärzte bzw. zu der Zeit noch Assistenzärzte deutlich vor allen anderen Akademikern. Nach eigenen Erfahrungen liegen die 52.000 Euro pro Jahr Bruttogehalt im ersten Jahr der Assistenzarztzeit noch deutlich unter dem, was normalerweise bei einer 100%-Stelle als Arzt die tatsächlichen Gehaltsauszüge sagen.

Wie deutlich zu erkennen, ist bei Absolventen der medizinischen Fakultät schon zu Beginn der Assistenzarztzeit mit einem hohem Einkommen zu rechnen – schon zu der Zeit verdienen Ärzte schon 15% mehr als der deutsche Arbeitnehmer im Durchschnitt. Da dies aber nur der Anfang ist, sei darauf hingewiesen, dass +100 bis +200% über ein Erwerbsleben hinweg der Normalfall sind bei Vollzeitbeschäftigung (Quelle: Statistisches Bundesamt (Destatis), https://www.destatis.de/).

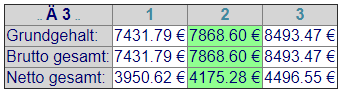

Einkommen von Assistenzärzten nach Assistenzarztjahr und ohne Dienste

Im Folgenden werden die Grundgehälter (ohne Dienste und ohne honorarärztliche Nebentätigkeiten – !Achtung! Nebentätigkeiten sind häufig der Berufshaftpflicht zu melden) gemäß Tarifvertrag aufgeführt. Grundlage für die Nettolohnberechnung sind die Lohnsteuerklasse I und die Annahme, dass noch keine Kinder vorhanden sind sowie keine Kirchensteuerpflicht besteht. Als Zusatzbeitrag in der gesetzlichen Krankenversicherung werden schmale 0,9% hergenommen (–> mehr zur gesetzlichen Krankenkasse und der Weg zu Kassen mit geringen Zusatzbeiträgen und verhältnismäßig guten Leistungen).

Viele Ärzte sind schon zu Beginn freiwillig versichert, was in der gesetzlichen Kranken- und Pflegeversicherung in 2017 einen monatlichen Gesamtbeitrag von 804,75 (Krankenversicherung 682,95 Euro/Monat inkl. des durchschnittlichen Zusatzbeitrags von 1,1% plus 121,80 Euro Pflegeversicherung für kinderlose Arbeitnehmer) inklusive des vom Arbeitgeber zu tragenden Bestandteils bedeutet. Zur Variante private Krankenvollversicherung weiter unten mehr.

Grundgehälter pro Monat ohne Dienste

Aber auch die Gehaltsentwicklung bei Ärzten ist hochinteressant für Versicherungsverkäufer

Nicht nur die Einstiegsgehälter sind im Vergleich mit Absolventen anderer Fakultäten überdurchschnittlich hoch, auch die Gehaltsentwicklung ist ordentlich. Wohlgemerkt: Alle Angaben sind aktuelle Grundgehälter nach Entgeltgruppe, Stufe und auf Basis einer 100% Stelle mit für Ärzte verhältnismäßig bescheiden anmutenden 40 Arbeitsstunden pro Woche.

Einkommen von Hochschulabsolventen nach Bundesland (aufsteigend)

- Mecklenburg-Vorpommern – 35.727 €

- Thüringen – 35.960 €

- Sachsen – 36.491 €

- Sachsen-Anhalt – 37.223 €

- Berlin – 38.251 €

- Brandenburg – 38.408 €

- Schleswig-Holstein – 41.954 €

- Bremen – 41.522 €

- Hamburg – 41.284 €

- Nordrhein-Westfalen – 42.949 €

- Niedersachsen – 43.126 €

- Saarland – 43.981 €

- Rheinland-Pfalz – 42.464 €

- Hessen – 45.069 €

- Bayern – 44.575 €

- Baden-Württemberg – 45.630 €

Quelle: StepStone Gehaltsreport (2016): http://www.stepstone.de/Karriere-Bewerbungstipps/loader.cfm?csModule=security/getfile&pageid=34305

Wozu nun wieder die Statistik? Ganz einfach. Der Lohnabstand zwischen Ärzten und Absolventen anderer Fakultäten ist umso größer, je weiter oben wir uns in obiger Liste befinden. Das liegt v.a. daran, dass die meisten Ärzte zumindest in den ersten 10 Jahren ihrer beruflichen Laufbahn in einer Klinik angestellt sind, die entweder an bundeseinheitliche Tarifabschlüsse gebunden sind (Unikliniken und kommunale Krankenhäuser) oder in Kliniken, die sich mehr oder weniger an diesen Tarifverträgen orientieren (Privatkliniken wie Helios oder auch Kliniken in kirchlicher Trägerschaft wie Diakonie).

Stimmt das? Ärzte und Zahlen sind sich Spinnefeind

Immer wieder hört und liest man, dass man bei Ärzten von einem ausnehmend hohen Bildungsniveau sprechen kann. Das gilt bei Wissenschaft und Forschung wie auch in der Allgemeinbildung. Aber gilt das auch für wirklich und tatsächlich alle Bereiche, die man im Laufe eines Lebens bilden kann.

Terminwunsch online hinterlassen

Man sagt sich es gilt für alle, wirklich alle Bereich – bis auf einen klitzekleinen, aber doch enorm wichtigen Bereich, nämlich den Teil des Lebens in dem es um Finanzfragen geht. Und tatsächlich geht es im beruflichen Leben von Ärzten zum Glück für deren Patienten in der täglichen Praxis noch immer v.a. um das Wohl der zu heilenden Menschen und nicht darum, ob es sich auch – für wen auch immer – lohnt.

Ausgerechnet in Finanzen nicht klüger oder dümmer als andere auch

Tatsächlich darf man davon ausgehen, dass Ärzte in Finanz- und Versicherungsfragen fallweise ein ähnlich (un-)glückliches Händchen haben wie der Rest der Bevölkerung – mit einem wichtigen Unterschied: Es geht um mehr Geld. Und es heißt nicht umsonst, wer viel hat und bekommt, hat auch viel zu verlieren.

Jeder bekommt eine Stelle – Wachstumsmarkt Gesundheitsbranche

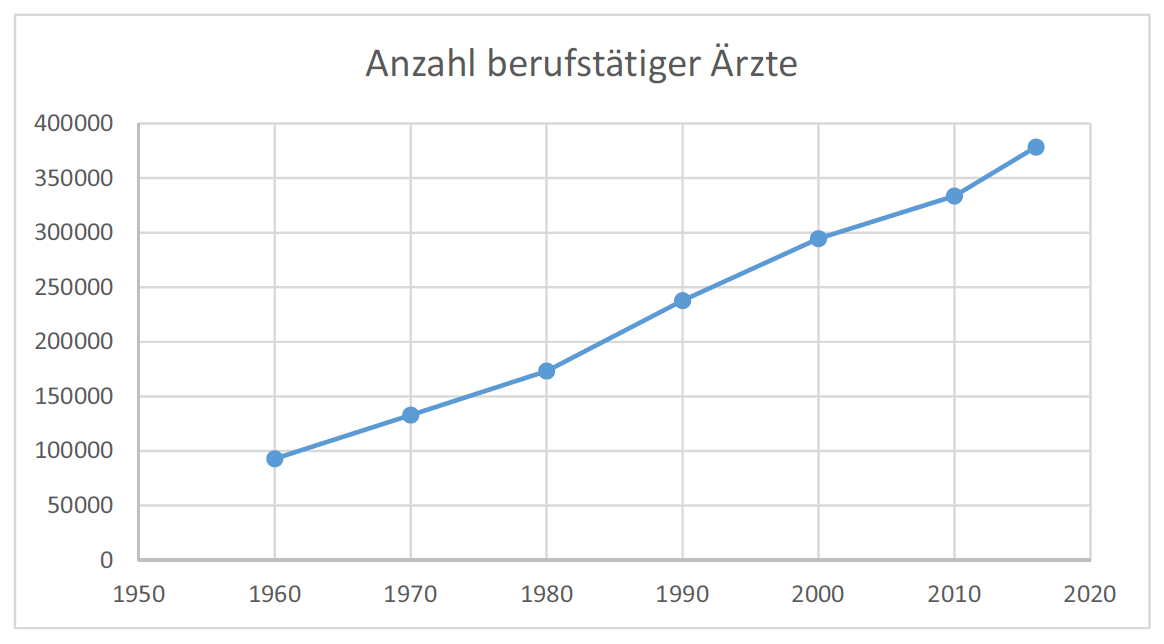

In einer zunehmend älter werdenden Gesellschaft ist es nur logisch, dass die Nachfrage nach Dienstleistungen im Bereich Gesundheit weiter zunimmt. Hinzu kommt der medizin-technologische Fortschritt und einige weitere politisch induzierte Faktoren. Sprich: Die Anzahl an Ärzten ist in Deutschland seit vielen Jahren peu á peu immer weiter gestiegen. Während in den 90ern noch Mediziner händeringend nach guten Stellen Ausschau hielten, sind angehende Ärzte im In- wie Ausland gefragter denn je. Das wissen auch Finanzvertriebe und Banken, die ebenfalls – teils mit eigenen Abteilung oder gleich als spezialisierte Bank (siehe apoBank) – teilweise sehr engagiert sind, wenn es darum geht Ärzte als Kunden zu gewinnen und zu halten.

„Mit den Angehörigen der akademischen Heilberufe konzentriert sich die Deutsche Ärzte Finanz auf eine bereits seit Jahren kontinuierlich wachsende Zielgruppe – auch in 2016 ist die Zahl an Ärzten erneut angestiegen.“

(Quelle: Geschäftsbericht 2016 Deutsche Ärzte Finanz Beratungs- und Vermittlungs-Aktiengesellschaft)

Tatsächlich gab es im Jahre 2016 pro 217 Einwohner in Deutschland einen Arzt. In 1960 entfiel 1 Arzt auf 786 Einwohner. Mit anderen Worten, wir haben heute gleich 3 mal so viele Ärzte. Aber auch die Steigerungen der jüngeren Vergangenheit lassen aufhorchen. Sehen Sie selbst:

Jugendlicher Leichtsinn bei Ärzten und Studenten?

Es bedarf keiner großen Sozialstudien, um zu der Erkenntnis zu gelangen, dass die Meinung und die Entscheidungen von jungen Menschen oft leichter beeinflussbar sind. Je jünger, desto leichter fällt Verkäufern die Überzeugungsarbeit. Während früher alles durch Mama und/oder Papa geregelt wurde, folgt nun der Sprung ins kalte Wasser.

Aber muss das wirklich sein?

Natürlich können Sie jederzeit gerne springen wie es Ihnen beliebt. Jedoch, wenn es Ihnen wichtig ist, wird jeder seriöse Ansprechpartner Sie ermutigen, weitere Erkundigungen einzuholen sowie sich mit Verwandten und gegebenenfalls auch Freunden und Bekannten zu beratschlagen. Es gibt weder einen besonderen zeitlichen Druck, noch gibt es andere gute Gründe, die zu möglicherweise einsamen Entscheidungen drängen.

Eine Bitte an dieser Stelle: Wenn Sie es mit einem guten Ansprechpartner zu tun haben, seien auch Sie offen und ehrlich. Teilen Sie mit, wenn Sie noch andere Personen in den Entscheidungsprozess einbeziehen. Nur so kann Ihnen angeboten werden, dass diese Personen auch direkt Fragen stellen können und herzlich willkommen sind – auch zu einer weiteren Beratung oder wahlweise auch via Telefon oder online. Das wiederum wäre doch für Sie ein prima Indikator, dass Sie es tatsächlich mit einem Guten/einer Guten zu tun haben.

Ein ständiges Kommen und Gehen – Fluktuation bei Finanzvertrieben und Versicherungen

Es ist nicht nur ein Gerücht. Die Fluktuationsquote ist bei Finanzvertrieben besonders hoch. Gemäß Bundesvereinigung Deutscher Arbeitgeberverbände (BDA) ergibt sich die Fluktuationsquote aus dem Quotienten von Abgängen und durchschnittlichem Personalbestand. 200 Abgänge bei einem Personalbestand von 2.000 entspricht demgemäß einer Quote von 10%. In allen bisher studierten Geschäftsberichten ist das Recruiting neuer Vermittler eine wichtige Hauptaufgabe und es wird überdeutlich, dass genau an dieser Stelle oft der Schuh drückt, u.a. weil gut ausgebildete Menschen schließlich auch viele andere gute Berufsperspektiven für sich entdecken. Bei der MLP AG schreibt man zur Fluktuation:

„Beraterfluktuation niedrig halten […] Deshalb überwachen wir kontinuierlich die Fluktuation. Wir streben eine jährliche Fluktuationsrate von rund 10% bei unseren selbstständigen Beratern an.“

(Quelle: Geschäftsbericht 2016 MLP AG)

Diese „niedrige Fluktuation“ von 10% entspricht bei MLP einer Wunschvorstellung von max. 200 Vermittlern die das Unternehmen verlassen bei insgesamt rund 2.000 tätigen Vermittlern. Die Gesamtzahl der dort beauftragten Vermittler sank indes von 2009 bis 2016 um gute 20 Prozent. Im gleichen Zeitraum reduzierte sich die Anzahl der Geschäftsstellen von 238 auf 146 (vgl. Geschäftsbericht 2016, Seite 3). Bei durchschnittlich 10% Beraterschwund pro Jahr, könnten (theoretisch) nach 10 Jahren 100% der Berater, sprich alle, das Unternehmen verlassen haben.

Ganz so dramatisch ist es natürlich nicht – auch zumal es definitiv noch andere Berechnungsmethoden zur Ermittlung der Quote gibt. Allerdings sollte das Thema nicht auf die leichte Schulter nehmen wem Kontinuität in der Finanzberatung wichtig ist. In der Tat gibt es erfahrungsgemäß in den ersten beiden Jahren der Tätigkeit für einen Finanzvertrieb die größte Fluktuation. Von einstmals 10 gestarteten befinden sich zumeist nicht mehr als 2 Berater nach nur 2 Jahren noch an Ort und Stelle. Es geht also um einen Schwund von 80% in den ersten beiden Jahren, was aber auch heißt, dass später mit weniger Wechseln zu rechnen ist. Viele wechseln zu anderen Vertrieben, verabschieden sich komplett aus der Branche oder machen es wie der Autor dieses Artikels und wagen den Schritt in eine echte Selbständigkeit.

Anhaltspunkte für Kontinuität bei Ansprechpartnern in Finanzfragen

Zum Ausdruck bringen sollen diese Fakten indes nur, dass ein recht großes Unternehmen nicht gleichfalls eine hohes Maß an kontinuierlicher Zusammenarbeit bedeuten muss. Wechselnde Ansprechpartner über Jahre hinweg sind die Regel und nicht die Ausnahme.

Gute Anhaltspunkte für eine wahrscheinlich längerfristige Zusammenarbeit sind das Alter, die bereits hinter ihr/ihm liegende Zeit beim Unternehmen und ggf. auch die subjektive Wahrnehmung über den Gemütszustand des Gesprächspartners. Ideal ist es, wenn umfassende Informationen zum Berater schon vorab, z.B. auf einer informativen Homepage, dargestellt wurden.

Wonach können Ärzte bei der Auswahl gehen?

Erfolgsfaktoren auf dem Weg zum richtigen Schutz

Mit den folgenden Kriterien erfahren Sie, welche Vermittler/in für Sie passend ist:

- Professionelles Auftreten. Ständig zu spät? Unbegründet und keine Reaktion auf Mails oder Monate später? Eine Website aus dem letzten Jahrtausend? Irgendwie komisch.

- Der innere Kompass. Wenn Sie den 15. Vorteil hintereinander hören und begründet wird, warum dass ausgerechnet für Sie so gut ist und dann noch der Verkäufer vor Begeisterung fast überschäumt… nun ja, dann könnte es sein, dass es nicht nur um Ihre, sondern auch sehr elementar um seine Vorteile geht. Einfacher Merksatz: Die Medaille hat immer zwei Seiten. Wo Vorteile sind, gibt es immer auch Nachteile. So wie es in der Medizin selten ein immer oder nie gibt, so ist es auch bei anderen komplexen Themen. Jede Entscheidung, auch die einmal ‚Nein‘ zu sagen, ist mit Vor- und Nachteilen verbunden. Wenn auch auf Nachfrage hin nicht herausgerückt wird mit glaubwürdigen Nachteilen oder diese klein geredet oder gar ins lächerliche gezogen werden, ist es ein deutlicher Warnhinweis, was Ihnen als Stoppschild dienen kann.

- Wählen Sie nach Möglichkeit einen freien Versicherungsmakler – niemanden, der sich fremden Vorgaben beugt oder gar durch Sie in den Genuss einer Incentive-Reise kommen mag. Unter „Warum ein Versicherungsmakler auch theoretisch die bessere Wahl ist„ lesen Sie, warum es besser ist auf die (leider zu wenige vorhanden) freien Kräfte zu setzen.

- Nehmen Sie sich Zeit. Wenn jemand zu Eile und Hektik ruft, so ist dies in meisten Fällen allein einem verkäuferischen Druck geschuldet. Wer kennt das nicht? „Nur noch bis zum 31.12., danach nie wieder“ usw. Lassen Sie sich nicht beirren!

- Tiefgehende Kompetenz, die Sie durch Fachfragen stichprobenartig testen sollten. Wenn jemand z.B. keine Ahnung hat von möglichen Laufbahnen eines Arztes, so ist es zumindest fragwürdig, ob dann passende Konzepte für oft langlaufende Verträge entstehen können.

- Ungutes Gefühl. Wenn das vorliegen sollte, haben Sie zwei Möglichkeiten: Sie ziehen sich zurück oder noch besser, sprechen Sie den Versicherungsmakler direkt darauf an.

Achten Sie auf Transparenz (z.B. wie offen präsentiert sich ein Versicherungsmakler oder sind auf unabhängigen Seiten zahlreiche Bewertungen zu finden)

In diesem Blog-Artikel wurde dargelegt, dass Finanzvertriebe, wie MLP, die Deutsche Ärzte Finanz u.ä. die Motivation für Ihre Spezialisierung kaum ausschließlich begründen dürften mit einer Vorliebe für einen bestimmten Beruf, sehr wohl aber mit handfesten wirtschaftlichen Interessen. Das ist normal und keineswegs verwunderlich. Dennoch sollte man die Ohren spitzen, wenn es neben dem üblichen „wir sind die größten und besten“ mal wieder heißt: „wir sind nur für Sie als Ärztin da“, „wir sind seit Robert Koch vor hundert und x-Jahren die…“, „Kooperationspartner Ihrer ärztlichen Berufsverbände“, „empfohlen vom Marburger Bund, Hartmannbund, Ärztekammer, Montgomery und co.“ Das ist der Versuch, sich zu legitimieren – gerne auch um Ärzte in Kliniken in ihren Zimmern auf Station mit Finanzfragen zu behelligen. Unserer Ansicht nach ist das kein angemessenes Vorgehen.

Gehen Sie als Ärztin/Arzt im Bereich Finanzen und Versicherungen getrost davon aus, dass zu 70 bis 80% exakt dieselben Kriterien anzulegen sind wie bei anderen Menschen auch. Das mag ernüchternd sein, aber glauben Sie ernsthaft, dass Ihre Risikolebensversicherung für’s Haus, Ihr Privathaftpflicht oder Gebäudeschutz so viel anders auszusehen haben als die eines Ingenieurs oder Software-Entwicklers?

Wo Sie als Arzt/Ärztin einen Spezialisten brauchen

Sofern Sie selbst weitere Details erfahren wollen, lesen Sie hier gerne nach, wo Ärzte in Versicherungsfragen einen Spezialist für Ärzte braucht:

→ Versicherungsmakler Arzt – Wo Sie als Arzt/Ärztin einen Profi brauchen ←

Oder nehmen Sie kostenfrei und unverbindlich Kontakt auf:

Auch noch interessant:

- Themenseite: Vorsorge und Vermögen

- Themenseite: Berufsunfähigkeitsversicherung

- Blog:Berufshaftpflichtversicherung für Ärzte und Medizinstudenten

- Blog: Ärzte können nicht riestern, wirklich?

- Blog: Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen – jetzt neu von Barmenia

- Blog: Wer hat Recht? Risikoprüfung in der BU-Versicherung einfach oder immer noch unvorhersehbar kompliziert

- Themenseite: Die Gesetzliche Krankenversicherung

- Themenseite: Die Krankenzusatzversicherung

Autor: Michael Schreiber

Berater für Ärzte

Berufung für Ärzte seit 2006, Geldanlage, BU, KV für Ärzte, Risikovoranfrage – Check, Insider-Tipps, privilegierter Zugang zu Sonderkonzepten, Berufshaftpflicht.

Meinen Service leiste ich vor in Freiburg und via gut abgestimmter Onlineberatung. Mehr über mich erfahren Sie in der Rubrik über uns.