Die Berufshaftpflichtversicherung für Assistenzärzte – Ärztinnen und Ärzte in Weiterbildung

Berufshaftpflicht für Assistenzärzte – Ärzte in Weiterbildung

Mit dem Start ins Berufsleben stehen dir einige Aufgaben bevor, um die du dich dringend kümmern solltest. Eine davon ist der Abschluss einer Berufshaftpflichtversicherung für Assistenzärzte. Das liegt nicht nur daran, dass die Bundesärztekammer diese Absicherung vorschreibt (Berufsordnung der Ärzte, §21), sondern auch daran, dass du im Falle eines Behandlungsfehlers oder unerwünschter Behandlungsfolgen mit deinem kompletten Vermögen in der Haftung stehst – und das im Zweifelsfall ein Leben lang. Ein Haftpflichtschaden kann für dich also schnell den dauerhaften finanziellen Ruin bedeuten. Gegen dieses Risiko kannst du dich aber für einen relativ geringen finanziellen Aufwand sehr gut schützen.

In unserem Artikel über die Berufshaftpflichtversicherung für ÄrtzInnen in Weiterbildung möchten wir dir nahebringen, auf was du beim Abschluss einer solchen Versicherung achten solltest und welche unerwarteten Nebenwirkungen es bei manchen Anbietern geben kann.

Inhaltsverzeichnis

- Ist eine Berufshaftpflichtversicherung für Ärzte sinnvoll?

- Gibt es eine kostenlose Berufshaftpflichtversicherung für Ärzte?

- Welcher Anbieter für Ärzte-Berufshaftpflichtversicherungen gibt es?

- Zusatzwissen Doktorarbeit

- Vorteile der HDI-Berufshaftpflichtversicherung

- Sollte ich Berufs- und Privathaftpflicht nicht besser trennen?

- Nebentätigkeiten während der Weiterbildungszeit

- Weltweiter Versicherungsschutz

- Wie kann die Berufshaftpflicht abgeschlossen werden?

Das Wichtigste auf einen Blick

- Häufig reicht die Klinikdeckung deines Arbeitgebers nicht aus – darüber hinaus hast du keinen Einfluss darauf, welcher Schadenfall bei der Versicherungs deines Arbeitgebers eingereicht wird. Daher empfehlen wir, eine private Berufshaftpflichtversicherung für ÄrztInnen in Weiterbildung abzuschließen.

- Achte auf ausreichend hohe Versicherungssummen – mind. 5 Mio € – besser mehr!

- Ein kostenloses Angebot, wie für Medizinstudenten, gibt es für ÄrztInnen in Weiterbildung nicht mehr.

- Die Auswahl an geeigneten Anbietern ist gering – unsere Top-Anbieter sind der HDI und die DÄV

- Bei der DÄV erhältst du ggfs. Vergünstigungen, z. B. bei Mitgliedschaft im Marburger Bund, Hartmann Bund, o. ä. – denke aber immer daran, dass die Mitgliedschaften in diesen Verbänden nicht umsonst ist und rechne genau nach, ob sich eine Mitgliedschaft lohnt.

- Die Versicherung beim HDI ist an keine Mitgliedschaften gekoppelt – du erhältst somit auch keine lästigen Cross-Selling-Anrufe.

- In der Regel sind die Tarife Kombiprodukte auf Privat- und Berufshaftpflichtversicherung. Achte also auch auf ausreichenden Schutz im Privathaftpflicht-Baustein. Wichtig: Nach dem erfolgreichen Abschluss des Medizinstudiums bist du nicht mehr über die Privathaftpflicht deiner Eltern mitversichert.

- Auf Wunsch erhältst du auch eine Versicherungsbestätigung in Fremdsprachen.

- Die HDI-Berufshaftpflicht kannst du ganz einfach per Online-Formular abschließen – ohne lästigen Papierkram.

1. Ist eine Berufshaftpflichtversicherung für Ärzte sinnvoll?

Spätestens sobald Medizinstudierende erste Erfahrungen in der Klinik sammeln, rückt die Haftpflichtversicherung für Studenten in den Fokus. Spätestens aber mit dem Beginn der Assistenzarztausbildung solltest du unbedingt eine solide Berufshaftpflichtversicherung abschließen. Besonders wichtig ist jetzt auch die Tatsache, dass die Privathaftpflicht der Eltern nicht mehr greift, da deine Erstausbildung, nämlich das Studium, beendet ist.

Entscheidend ist die eine Frage: Brauche ich als Arzt in der Weiterbildung eine Berufshaftpflichtversicherung? Ist eine Berufshaftpflichtversicherung für mich sinnvoll oder nicht.

Grundsätzlich ist eine Haftpflicht dafür da, unberechtigte Haftungsansprüche abzuwehren und berechtigte Forderungen (hier insbesondere von Patienten) für dich zu begleichen. Du hast also nicht nur die finanzielle Sicherheit, dass deine Versicherung im Schadenfall für dich bezahlt, sondern auch die nötige rechtliche Unterstützung, unberechtigte Forderungen von Patienten abzuwehren, wenn dich tatsächlich keine Schuld trifft.

Wenn es um diese Frage geht, sollte nicht außen vorgelassen werden, dass viele Kliniken für ihre Mitarbeiter bereits eine Berufshaftpflichtversicherung (sog. Klinikdeckung) automatisch bei Anstellung abschließen. Der Deckungsumfang ist dabei davon abhängig, für welches Haus du arbeitest. Hier kocht jedes Haus bzw. jeder Träger seine eigene Suppe. Häufig händigen die Arbeitgeber ihren Angestellten nicht mehr als eine Mitarbeiterinformation aus, aus der gar nicht so genau ersichtlich ist, in welcher Höhe letztlich Schutz für dich besteht. Auch die Entscheidung darüber, ob ein Schadenfall über die klinikinterne Berufshaftpflichtversicherung eingereicht wird, obliegt am Ende nicht dir selbst sondern wird immer seitens der Klinik entschieden. Im schlimmsten Fall heißt das für dich, dass du keinen Schutz genießt.

Daher lautet unsere Empfehlung ganz klar, selbst für einen ausreichend hohen Schutz zu sorgen. So bist du immer unabhängig von deinem Arbeitgeber bestens abgesichert.

- Sämtliche Tätigkeiten während deiner Weiterbildungszeit

- Einschluss erweiterter Strafrechtsschutz, damit Schutz auch im Falle eines Strafverfahrens besteht

- Schutz bei Erst-Hilfe-Leistungen sowie Freundschaftsdiensten

- Weltweite Deckung

- Ausreichende Deckungssummen – min. 5 Mio. Euro, besser 7,5 Mio. Euro

- Schlüsselverlust eingeschlossen

2. Gibt es eine kostenlose Berufshaftpflicht für Ärzte in Weiterbildung?

Die Möglichkeit einer kostenlosen Berufshaftpflichtversicherung für Assistenzärzte, wie wir sie von verschiedenen Anbietern für Medizinstudenten kennen, gibt es für Ärzte in Weiterbildung nicht mehr. Dennoch gibt es zu wirklich soliden Konditionen einen umfangreichen Versicherungsschutz, auf den unter keinen Umständen verzichtet werden sollte.

Wie auch bei der Berufshaftpflichtversicherung für Medizinstudenten gibt es verschiedene Anbieter, die mit einem oder gleich mehreren Tarifen am Markt vertreten sind. Wir wollen dir in diesem Artikel einen Überblick darüber geben, welche Anbieter das sind, und wo wir die Vor- und Nachteile der jeweiligen Möglichkeiten sehen.

Wenn du bereits eine Berufshaftpflicht für Medizinstudenten beim HDI abgeschlossen hast, ist für dich auf jeden Fall wichtig zu wissen, dass dieser Vertrag nicht automatisch auf einen Assistenzarzt-Tarif umgestellt wird (im Gegensatz zu anderen Verträgen am Markt, die stillschweigend und im Zweifelsfall ohne dein Wissen in einen teureren Vertrag umgestellt werden). Spätestens 12 Monate nach Approbation erlischt der Vertrag. Du solltest es auf keinen Fall versäumen, den Vertrag dann entsprechend umzustellen. Sonst stehst du am Ende ganz ohne Versicherungsschutz da.

Wenn du deine Berufshaftpflicht beim HDI bereits über uns abgeschlossen hast, kommen wir zur gegebenen Zeit auf dich zu und klären mit dir ab, welche Möglichkeiten es für deinen zukünftigen Versicherungsschutz gibt. Du kannst dich also entspannt zurücklegen.

3. Welche Berufshaftpflichtversicherungen für Ärzte in Weiterbildung gibt es?

Wie bereits eingangs erwähnt, gibt es verschiedene Anbieter, die eine Berufshaftpflichtversicherung für Ärzte in Weiterbildung anbieten. Die Deutsche Ärzteversicherung (DÄV) ist sogar gleich mit 3 verschiedenen Tarifen vertreten. Der günstigste Tarif ist der MedProtect. Er kostet dich aktuell 51 EUR und inkludiert 15% Beitragsrabatt gegenüber dem Normaltarif, wenn du in der Landesärztekammer angehörig bist (Achtung: Die Bezirksärztekammer Koblenz bietet diesen Rabatt nicht an!). Beim Normaltarif ohne Sonderkonditionen liegst du also bei 60,69 EUR. Darüber hinaus bietet die DÄV noch das Plus Paket an. Hier liegen die Kosten bei 56 EUR. Voraussetzung ist jedoch eine Mitgliedschaft im Marburger Bund. Diese ist zwar während des Studiums kostenfrei, nicht aber als Assistenzarzt. Der Jahresbeitrag beträgt dann je nach Tätigkeitsumfang während der Weiterbildungszeit zwischen 160 EUR und 170 EUR. Der Tarif des HDI liegt bei jährlich 69,02 EUR und ist damit auf den ersten Blick erstmal der teuerste Tarif. Dafür bietet er aber auch die höchsten Deckungssummen, sowohl in der Berufs- als auch in der Privathaftpflichtversicherung und deckt 15 Tage/Dienste in der freiberuflichen Nebentätigkeit mehr an, als es in den Tarifen der DÄV Standard ist. Außerdem ist der Tarif an keine Organisation gekoppelt. Es hat also jeder Arzt Zugang zu diesem Tarif und bleibt damit frei und ungebunden.

| Merkmal | DÄV MedProtect | DÄV Plus Paket | HDI |

|---|---|---|---|

| Voraussetzung | keine (bzw. LÄK-Rabatt) | Marburger Bund | keine |

| Deckung Berufshaftpflicht | 5 Mio. Personen- und Sachschäden 1 Mio. Vermögensschäden | 5 Mio. Personen- und Sachschäden 1 Mio. Vermögensschäden | 7,5 Mio. Personen-, Sach- und Vermögensschäden |

| Deckung Privathaftpflicht | 15 Mio. Personen-, Sach- und Vermögensschäden | 15 Mio. Personen-, Sach- und Vermögensschäden | 50 Mio. Personen-, Sach-, Vermögensschäden |

| freiberufliche Nebentätigkeit | bis zu 60 Dienste/Tage | bis zu 60 Dienste/Tage | bis zu 75 Dienste/Tage |

| jährl. Kosten | 51 EUR (inkl. 15% Rabatt) | 56 EUR (zzgl. Jahresbeitrag Marburger Bund ca 165 EUR) | 69,02 EUR |

Bei allen Tarifen ist die Privathaftpflichtversicherung übrigens beitragsfrei inklusive. Solltest du schon eine Privathaftpflichtversicherung haben, kannst du diese aber weiterhin bestehen lassen. Im Schadenfall springt dann zuerst deine bereits bestehende Versicherung ein. Reicht der Schutz dort nicht aus, kann die Privathaftpflicht aus der Berufshaftpflicht zusätzlich in Anspruch genommen werden. Wichtig ist auch hier nochmal zu erwähnen, dass in der Regel spätestens mit dem Beginn der Assistenzarztzeit die Familienversicherung über die Eltern nicht mehr greift.

Wenn du darüber nachdenkst, deine bereits bestehende Privathaftpflichtversicherung nach Abschluss der Berufshaftpflichtversicherung zu kündigen, dir aber unsicher bist, ob das die richtige Entscheidung ist, sprich uns gerne an. Wir schauen uns den bestehenden Vertrag an und können dir danach sagen, ob deine Privathaftpflichtversicherung ggfs. noch für dich wichtige Risiken abdeckt, die in der neuen Haftpflichtversicherung nicht abgedeckt sind.

Zusatzwissen: Wie versichere ich mich während der Doktorarbeit?

Das Wichtigste vorab: die Tätigkeiten, die du im Rahmen deiner Doktorarbeit ausführst, sind nicht Teil des Medizinstudiums und somit auch nicht automatisch über den Studententarif abgesichert. Du solltest für die Dauer der Thesis also als Arzt oder Ärztin in Weiterbildung versichert sein. Wenn du deine Doktorarbeit parallel zu deiner Facharztausbildung schreibst, brauchst du nichts weiter tun. Alle Tätigkeiten im Rahmen der Arbeit sind Bestandteil des Tarifs für ÄrztInnen in Weiterbildung. Mehr zum Thema kannst du in unserem Artikelabschnitt Zusatzwissen Doktorarbeit lesen.

4. Warum sollte ich mich für die Berufshaftpflichtversicherung beim HDI entscheiden?

Auf den ersten Blick und bei reiner Betrachtung des jährlichen Beitrags kommt natürlich die Frage auf, warum ich mich denn nun für die Berufshaftpflichtversicherung beim HDI entscheiden sollte. Neben dem höheren Deckungsumfang spricht noch ein weiterer, nicht unerheblicher Grund dafür: wir – dein Team von Mein Vorsorgemanagement.

Eines vorab: Wir sind natürlich keine heiligen Medizinstudierendenhelfer in gemeinnütziger Arbeit. Aber ein Versprechen wollen wir dir geben, weil es unserem absoluten Grundverständnis davon entspricht, was wir für unsere Kunden wollen: Die passenden Lösungen für deine Bedürfnisse – und zwar immer nur genau so viel, wie du brauchst. Nicht mehr und nicht weniger.

Von uns wirst du nicht mit Werbemails, oder schlimmer noch, mit Werbeanrufen belästigt. Wenn du möchtest, dass wir dich ganzheitlich in Sachen Versicherung und Vorsorge beraten, sind wir natürlich gerne für dich da und stehen dir mit Rat und Tat zur Seite. Aber für uns ist es auch völlig in Ordnung, wenn du das nicht willst.

Unser Wunsch daher: Wenn du auf andere wichtige Versicherungsfragen stößt, denke bitte wieder an uns.

Wenn du dich informieren möchtest, was wir eigentlich alles für Leistungen anbieten, schaue doch mal im Über Uns-Bereich rein.

In den beiden nachfolgenden Links findest du noch tiefergehende Informationen zum Leistungsumfang der HDI Berufshaftpflicht für AssistenzärztInnen.

Wichtige Inhalte der Berufshaftpflicht für Ärzte in Weiterbildung

- Erste-Hilfe-Leistungen im Unglücksfall

- Weiterbildung für Zusatzbezeichnung Notfallmedizin

- Impfungen inkl. medizinischer Reiseberatungen (bis zu 75 Tage im Jahr)

- Notarztdienste (max. 75 Dienste im Jahr)

- ambulante Praxisvertretungen (bis zu 75 Werktage im Jahr)

- medizinische Gutachtertätigkeit (bis zu 75 Gutachten im Jahr)

- kassenärztliche Bereitschaftsdienste, Not- und Sonntagsdienste (bis zu 75 Dienste im Jahr)

- Einsätze bei Sport-, Musik- und Kulturveranstaltungen (bis zu 75 Einsätze im Jahr)

- dienstliche Tätigkeiten im Rahmen des Ausbildungsverhältnisses außerhalb Deutschlands (bis zu 50 Monate)

- Verlust fremder dienstlicher Schlüssel

- Versicherungsschutz weltweit für bis zu 50 Monate

5. Sollte ich Berufs- und Privathaftpflicht nicht besser trennen?

Häufig werden wir darauf angesprochen, ob die Trennung von Berufs- und Privathaftpflichtversichung nicht sinnvoller ist. Schließlich raten wir in anderen Bereichen, insbesondere bei Berufsunfähigkeit und Altersvorsorge, strikt von der Kombination zweier Risiken ab. Die Kombination aus Berufs- und Privathaftpflicht vereint aber zwei Risiken aus dem gleichen Bereich, nämlich Haftpflichtrisiken. Diese sind sich im beruflichen und privaten Bereich sehr ähnlich, weshalb wir hier ein Kombi-Produkt ruhigen Gewissens empfehlen können. Darüber hinaus ist der Schutz im Privathaftpflichtbereich beim HDI wirklich hervorragend. Würdest du vergleichbare Produkte als Einzelverträge abschließen, würdest du weit mehr bezahlen, als im Kombiprodukt.

Grundsätzlich gilt außerdem, dass die Privathaftpflicht subsidiär geführt wird. Wenn du also schon einen Privathaftpflichtvertrag hast, kannst du diesen weiter laufen lassen. Erst wenn der Schutz aus dem zu erst bestandenen Vertrag nicht mehr ausreicht, greift der Schutz des neueren Vertrages.

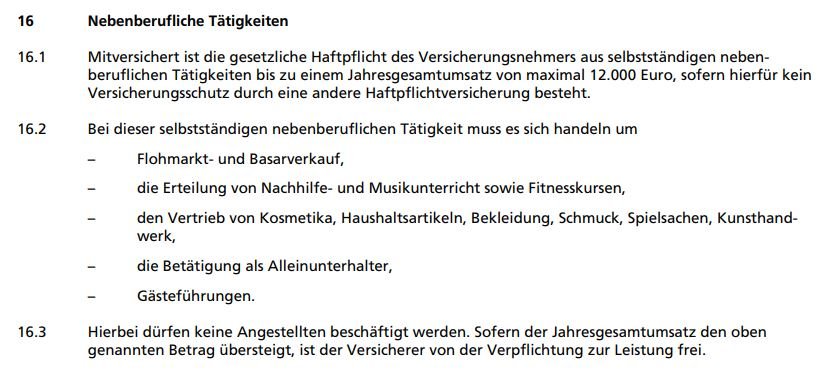

Im Allgemeinen erfolgt die Trennung der Bereiche Berufshaftpflicht und Privathaftpflicht spätestens mit Facharztanerkennung, da dann keine Kombi-Produkte mehr angeboten werden. Außerdem empfehlen wir dir den Abschluss eines zusätzlichen Privathaftpflichtvertrages, wenn du Leistungen benötigst, die im Baustein des Kombiprodukts nicht eingeschlossen sind. Das kann der Fall sein, wenn du nebenberuflich tätig bist, z. B. im Rahmen einer Lehrtätigkeit oder Notarztfahrten auf Honorarbasis. Eine nebenberufliche Selbstständigkeit ist nämlich nur bis zu einem Jahresumsatz von 12.000 € mitversichert und auf eine kleine Anzahl konkreter Tätigkeiten beschränkt.

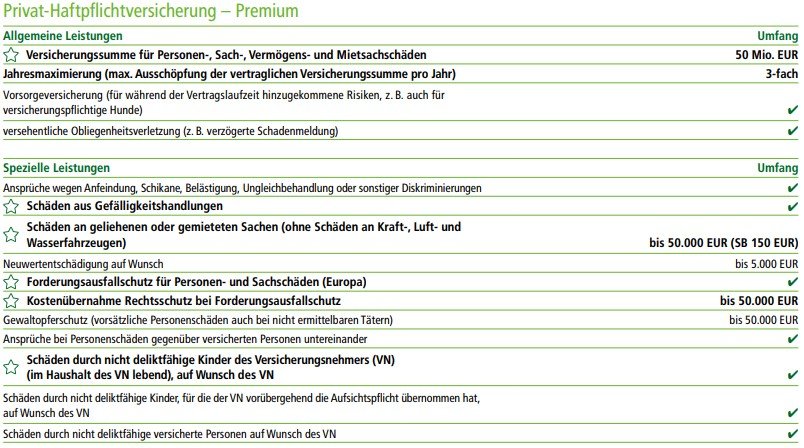

Den genauen Umfang der Privathaftpflicht aus dem HDI-Kombi-Tarif kannst du dir anschauen, indem du auf das Bild klickst.

Brauchst du mehr? Dann ist eine separate Berufshaftpflicht erforderlich.

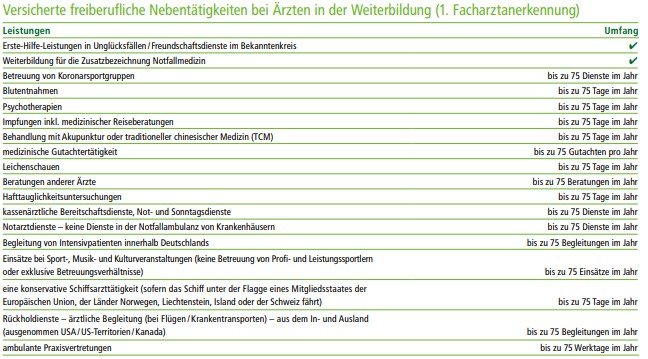

6. Nebentätigkeiten während der Weiterbildungszeit

Neben den Tätigkeiten, die du im Rahmen deiner Weiterbildung zum Facharzt/zur Fachärztin ausübst, versichert der HDI auch bis zu 75 zusätzliche nebenberufliche Dienste/Tage pro Jahr. Sollten diese zusätzlichen 75 Tage nicht ausreichen, kannst du gegen Beitrag diese Beschränkung aufheben und auf unbegrenzte Anzahl erhöhen.

Selbstständige nebenberufliche Tätigkeiten

Wenn du neben deiner Tätigkeit als Assistenzarzt noch etwas Geld dazu verdienen möchtest, bist du über den Privathaftpflichtschutz deiner Versicherung für die nachfolgenden Tätigkeiten abgesichert. Es handelt sich dabei aber ausschließlich um Tätigkeiten, die nicht mit dem Medizinstudium oder der Weiterbildung als Arzt in Zusammenhang stehen. Ganz wichtig ist auch noch, dass ein Jahresgesamtumsatz von 12.000 EUR nicht überschritten werden darf. Ansonsten benötigst du eine zusätzliche Absicherung.

- Flohmarkt- und Basarverkauf,

- die Erteilung von Nachhilfe- und Musikunterricht sowie Fitnesskursen,

- den Vertrieb von Kosmetika, Haushaltsartikeln, Bekleidung, Schmuck, Spielsachen, Kunsthandwerk,

- die Betätigung als Alleinunterhalter,

- Gästeführungen und

- Im Zusammenhang mit dieser Tätigkeit dürfen keinerlei Angestellte beschäftigt werden.

Es handelt sich also lediglich um eine Ausschnittsdeckung. In der Praxis bedeutet das oft, dass man entweder über den Auftraggeber gut versichert sein sollte, eine zusätzliche Betriebshaftpflicht haben sollte oder eine Privathaftpflicht, welche Nebentätigkeiten umfänglicher einschließt.

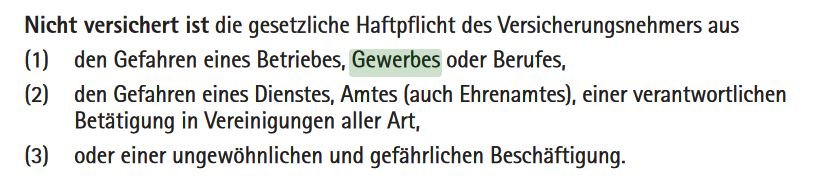

Die Deutsche Ärzteversicherung schließt in ihrer Privathaftpflicht die Deckung gewerblicher Tätigkeiten im übrigen generell einfach aus:

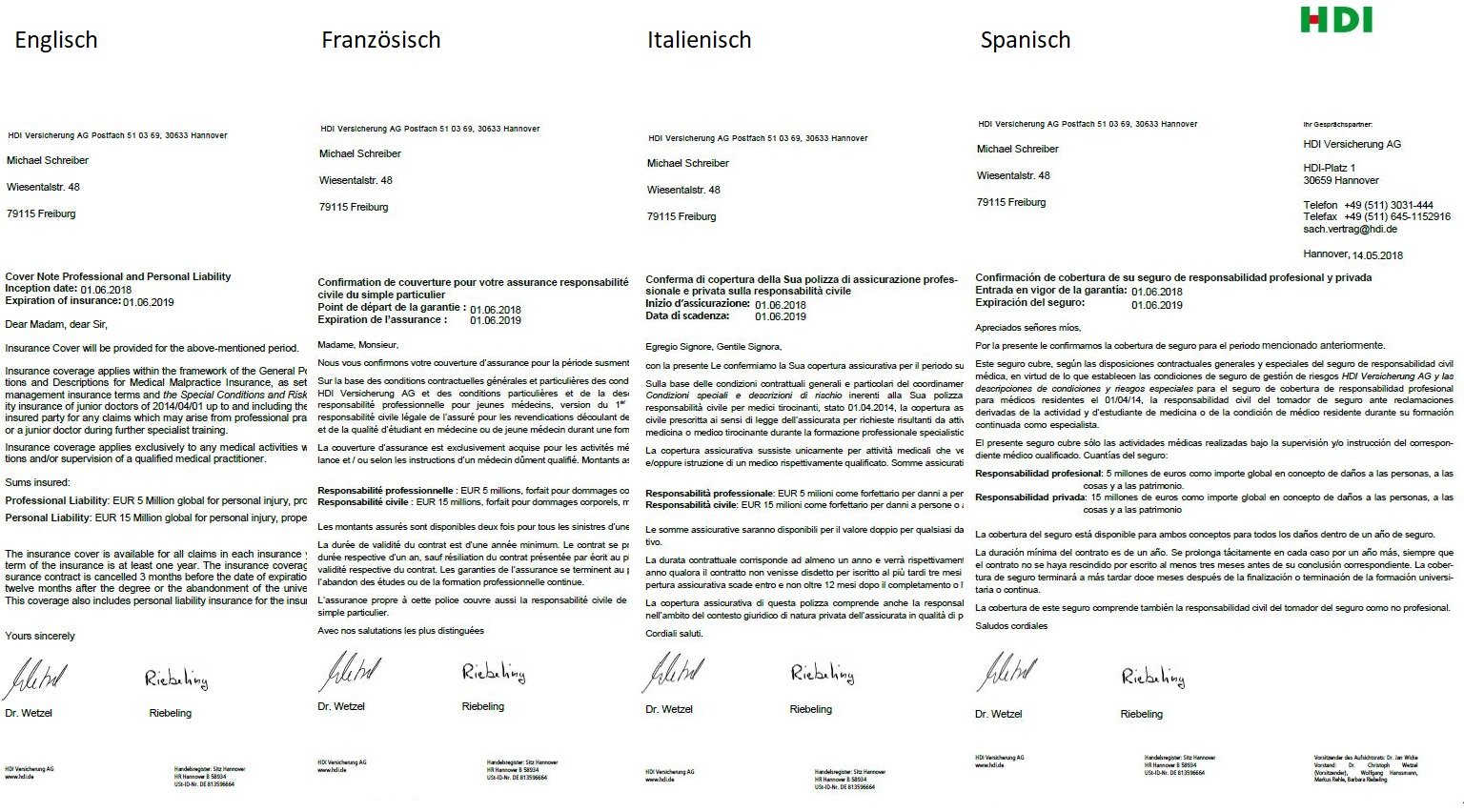

7. Schutz auch im Ausland

Du planst einen Teil deiner Facharztausbildung im Ausland zu absolvieren? Kein Problem: die Versicherungsbestätigung (auch Police genannt) kannst du auch in den Fremdsprachen Englisch, Spanisch, Französisch und Italienisch erhalten.

Mit der Berufshaftpflichtversicherung beim HDI hast du nämlich für bis zu 50 Monate Versicherungsschutz für dienstliche Tätigkeiten im Ausland.

Die Versicherungsbestätigungen in den Sprachen Englisch, Spanisch, Französisch, Italienisch erhältst du zusätzlich zur Deutschen Police auf Wunsch dazu. Lass uns einfach wissen, in welchen Sprachen du eine Bestätigung benötigst.

Du kannst sie auch jederzeit nachträglich bekommen, wenn du jetzt noch nicht weißt, ob du ins Ausland gehen möchtest, und wenn ja, wohin es dich verschlägt.

8. Wie die Berufshaftpflicht vom HDI für 69,02 EUR/Jahr abgeschlossen werden kann

Der Abschluss der Berufshaftpflicht für AssistenzärztInnen erfolgt ausschließlich über eine Online-Abschlussstrecke. Das hat den charmanten Vorteil, dass wir den Abschluss für dich von überall aus erledigen können und kein Papierkram anfällt.

Grundsätzlich gibt es zwei Wege, wie wir zueinanderfinden können:

Option 1:

Du suchst dir einen Telefontermin aus, auf Wunsch schalten wir dich dann auch in eine Videokonferenz ein, und wir gehen die Anstragsstrecke gemeinsam in der Bildschirmteilung durch. Offene Fragen können wir gemeinsam klären.

Option 2:

Du hast dich mit unserem Artikel umfänglich eingelesen und möchtest ohne weiteres Gespräch die Berufshaftpflicht beim HDI abschließen. Dann benötigen wir das nachfolgende Formular von dir ausgefüllt. Darin erheben wir ausschließlich Daten, die wir für den Antrag beim HDI benötigen. Die Daten werden uns über eine sichere Verbindung übermittelt – du brauchst dir also keine Sorgen um deine Daten zu machen.

Egal für welchen Weg du dich entscheidest, du erhältst von uns neben dem Versicherungsschein auch einen Zugang zu deinem ganz persönlichen digitalen Versicherungsordner Simplr. Über die Simplr-App kannst du jederzeit, egal wo du gerade bist, auf deine Versicherungsunterlagen zugreifen und uns Adress- und Bankdatenänderungen mitteilen. Deine persönlichen Daten sind bei Simplr übrigens DSGVO-konform aufbewahrt.

Wenn du dich für ein Angebot der DÄV (z. B. MedProtect oder PlusPaket) entschieden hast, buche bitte einen kurzen Beratungstermin – ein Online-Abschluss ist hier leider nicht möglich.

Telefonisch, persönlich oder online für dich verfügbar

Suche dir gerne selbst aus, wie du mit uns in Kontakt treten magst. Du kannst uns telefonisch unter 0761 – 887 945 78 erreichen oder lieber per Mail unter:

service@meinvorsorgemanagement.de

Alternativ und zeitsparend ist die Online-Terminvereinbarung für eine Video-Beratung, ein Telefonat (wir rufen dich zu einer gewünschten Zeit an) oder vor Ort in Freiburg direkt hier auf dieser Seite:

Du hast noch Fragen? Wir freuen uns darauf, von Dir zu hören!

Bürozeiten / Öffnungszeiten:

Montag bis Freitag: 09:00 bis 17:00 Uhr

Deinen Beratungstermin kannst du dir gerne über unser Buchungstool selbst aussuchen. Sollte kein passender Termin für dich dabei sein, melde dich gerne persönlich bei uns – wir finden sicher ein gemeinsames Zeitfenster (Kontakt).