Blog

Die Berufsunfähigkeitsversicherung (BU) der Ärzteversorgung

Die Ärzteversorgung: Was die obligatorische Berufsunfähigkeitsversicherung wert ist

Du bist auf der Suche nach wichtigen Informationen rund um das ärztliche Versorgungswerk? Hier erfährst du alles, was du als Arzt wissen musst, wenn es darum geht, die Berufsunfähigkeitsversicherung (BU) der Ärzteversorgung zu verstehen.

1. Einleitung: Die Bedeutung des Ärztlichen Versorgungswerks und der Berufsunfähigkeitsversicherung für Ärzte

Wenn du als Arzt überlegst, wie du deine finanzielle Zukunft absicherst, spielt das Ärztliche Versorgungswerk eine entscheidende Rolle. Es gewährt dir im Fall der Berufsunfähigkeit eine Rente, um deinen Lebensstandard zu sichern.

Beim Start deiner medizinischen Karriere trittst du der entsprechenden Ärztekammer bei und wirst automatisch Mitglied des entsprechenden ärztlichen Versorgungswerks. Durch die Mitgliedschaft im ärztlichen Versorgungswerk erhalten Versicherte nicht nur Anspruch auf Altersrente, sondern auch finanziellen Schutz im Falle der Berufsunfähigkeit. Es wird keine Gesundheitsprüfung verlangt, daher müssen auch Mitglieder mit Vorerkrankungen keine Risikozuschläge oder Leistungseinbußen befürchten. Die Absicherung gegen Berufsunfähigkeit ist im Beitrag zum Versorgungswerk enthalten, es entstehen keine zusätzlichen Kosten. Der Beitragsatz für 2024 beträgt 18,6 Prozent, wobei Arbeitgeber und Arbeitnehmer sich die Zahlungen jeweils zur Hälfte teilen.

Laura erhält in einer Universitätsklinik als Assistenzärztin im ersten Jahr ein monatliches Bruttoeinkommen zum Berufsstart 5.626,91 € bei 42 h/Woche.

| Bruttogehalt | 5.626,91 € |

| Versorgungswerk 18,6% | 1091,46 € |

| Beitrag Arbeitgeber/ Beitrag Arzt-Ärztin | 545,73 € |

Quelle: Tarifgehalt ohne Dienste ab 01.02.2025 gemäß oeffentlicher-dienst.info

Doch was genau bedeutet Berufsunfähigkeit für Ärzte? Das Versorgungswerk definiert dies in seiner Satzung klar und transparent. Es legt fest, wann ein Anspruch auf die Berufsunfähigkeitsrente besteht und ob auch teilweise Berufsunfähigkeit abgedeckt ist. Die Höhe der Rente hängt von verschiedenen Faktoren ab. Trotz dieser möglichen Leistungen ist es ratsam, zusätzlich eine private Berufsunfähigkeitsversicherung abzuschließen, um individuelle Risiken optimal abzudecken. Es lohnt sich, die Unterschiede zwischen der obligatorischen Ärzteversorgung und privaten Versicherungen zu kennen, um eine maßgeschneiderte Absicherung zu gewährleisten.

Wir gehen zunächst allgemein ein auf das, was die verschiedenen Ärzteversorgungen üblicherweise in ihren Satzungen festlegen. Weiter unten wird beschrieben, wie die Regelungen im Detail in deinem Ärztlichen Versorgungswerk sind. Die Begrifflichkeiten sind nicht immer einheitlich. Es wird in diesem Artikel Wert gelegt auf Verständlichkeit, weniger darauf, ob einzelne Versorgungseinrichtungen, Versorgungskammern, Versorgungswerke von Teilnehmern oder von Mitgliedern sprechen.

2. Wie das Ärztliche Versorgungswerk Berufsunfähigkeit definiert in der Satzung

In der jeweiligen Satzung des Ärztlichen Versorgungswerks ist die Definition der Berufsunfähigkeit klar festgelegt. Hier wird genau beschrieben, was als ärztliche Tätigkeit gilt und unter welchen Umständen der Versorgungsfall eintritt. Ein wichtiger Punkt betrifft die Frage, ob auch bei teilweiser Berufsunfähigkeit Leistungen erbracht werden. Diese präzisen Bestimmungen gewährleisten Transparenz und Sicherheit für die Mitglieder des Versorgungswerks.

Begriffsbestimmung anhand eines Beispiels aus der Satzung der Bayerischen Ärzteversorgung:

„(1) Anspruch auf das Ruhegeld bei Berufsunfähigkeit hat ein Mitglied, das vor Vollendung des 63. Lebensjahres infolge eines körperlichen Gebrechens oder wegen Schwäche seiner körperlichen oder geistigen Kräfte dauernd oder vorübergehend zur Ausübung seines Berufes unfähig ist (Berufsunfähigkeit).“

„(2) Die Berufsunfähigkeit ist durch ein ärztliches Gutachten nachzuweisen.“

„(3) Der Anspruch auf Ruhegeld bei Berufsunfähigkeit entsteht nicht, solange das Mitglied nicht seine gesamte berufliche Tätigkeit aufgegeben hat.“

Satzung Bayerische Ärzeversorgung, §36, Stand 01/2022, zum Zeitpunkt der Veröffentlichung diese Artikels (07/2024) der aktuellste Stand

Während gesetzliche Rentenversicherungsmitglieder erst nach 60 Monaten Mitgliedschaft Anspruch auf Erwerbsminderungsrente haben, beginnt die Absicherung in den meisten ärztlichen Versorgungswerken bereits mit der ersten Beitragszahlung. Es kann jedoch vorkommen, dass einzelne Satzungen eine Wartezeit festlegen oder in den ersten Jahren der Tätigkeit weniger oder nur einen bestimmten Mindestsatz leisten.

Die Berufsunfähigkeitsrente – auch bekannt als Ruhegeld bei Berufsunfähigkeit – von den Versorgungswerken wird jedoch nicht unmittelbar nach Eintritt der Berufsunfähigkeit gezahlt. In der Regel erfolgt die erste Zahlung erst drei bis sechs Monate nach Antragstellung, da die Antragsprüfung eine gewisse Zeit in Anspruch nimmt. Eine rückwirkende Zahlung ab dem tatsächlichen Eintritt der Berufsunfähigkeit ist bei den Versorgungswerken nicht vorgesehen. Im Vergleich dazu ist eine rückwirkende Leistung bei privaten Berufsunfähigkeitsversicherungen vertraglich festgelegt.

2.1 Was versteht man unter ärztlicher Tätigkeit?

Was genau gilt als „ärztliche Tätigkeit“? Die Definition: Ärztliche Tätigkeit ist jede Tätigkeit, bei der ärztliche Fachkenntnisse vorausgesetzt, eingesetzt oder mitverwendet werden oder werden können. Somit zählen nicht nur direkte Behandlungen, sondern auch administrative Aufgaben wie Gutachten oder Lehrtätigkeiten dazu. Diese breite Definition berücksichtigt die Vielfalt ärztlicher Arbeit und bietet klare Richtlinien für den Versorgungsfall.

Die Kassenärztliche Bundesvereinigung (KBV) unterscheidet zwischen delegierbaren und nich-delegierbaren ärztlichen Leistungen und schlüsselt diese entsprechend auf. Ärztliche Tätigkeit gemäß KBV.

Zum Spektrum gehören auch eine Reihe nicht kurativer Berufe. Einige Ärzte entscheiden sich, bereits nach dem Studium z. B. bei Pharma- oder Wirtschaftberatungsunternehmen einzusteigen. Andere werden Gesellschaftsärzte bei Versicherungsunternehmen. Sie werden von diesen Unternehmen aber gerade deshalb eingestellt, weil sie Ärzte mit der entsprechenden Aus- und Weiterbildung sind. Entsprechend üben sie auch dort ärztliche Tätigkeiten aus.

2.2 Wann tritt der Versorgungsfall (Anspruch auf Berufsunfähigkeitsrente) ein?

Wichtig zu wissen ist, wann genau der Versorgungsfall eintritt. Zusammengefasst definieren Ärztliche Versorgungswerke es so, dass der Versorgungsfall eintritt, wenn ärztliche Tätigkeit aus gesundheitlichen Gründen nicht mehr möglich ist. Dies kann durch Krankheit oder Unfall passieren.

Die Ärzteversorgung Westfalen-Lippe (ÄVWL) definiert Berufsunfähigkeit so:

Ein Mitglied ist berufsunfähig, wenn seine Fähigkeit zur Ausübung jedweder ärztlicher Tätigkeit zur Einkommenserzielung, bei der die ärztliche Aus- und Weiterbildung ganz oder teilweise verwandt werden kann (Berufsfähigkeit), infolge eines körperlichen Gebrechens oder wegen Schwäche seiner körperlichen oder geistigen Kräfte vollständig entfallen ist. Dabei ist nicht zu berücksichtigen, ob die Berufsfähigkeit auf dem Arbeitsmarkt umgesetzt werden kann.

§ 10 (2) Satzung der ÄVWL

Es ist also nicht nur so, dass die Ärzteversorgung innerhalb ärztlicher Tätigkeiten beliebig verweisen kann. Es ist auch komplett egal, ob man eine solche (fiktive) Stelle am Arbeitsmarkt finden kann, wie sie bezahlt wird und ob man sie bekommt. Das ist genau das, wovor wir auch bei Versicherungsbedingungen immer warnen. Wenn die andere Seite sich etwas noch so realititätsfernes Konstrukt „zusammenbasteln“ darf, nur weil es theoretisch möglich ist, so ist höchste Vorsicht geboten.

2.3 Zahlt die Ärzteversorgung auch bei teilweiser Berufsunfähigkeit?

Nein. Entweder liegt eine vollständige Berufsunfähigkeit für sämtliche, mögliche ärztliche Tätigkeiten vor oder nicht. Liegt vollständige BU vor, wird bei Erfüllung weiterer Voraussetzungen die festgeschriebene BU-Rente bezahlt. Wenn nicht, dann wird auch nichts gezahlt.

Viele Satzungen verlangen die vollständige Aufgabe des Arztberufes. Detailinfos für jede einzelne Ärzteversorgung findest du unter Punkt 6. in diesem Artikel.

2.4 Rückgabe der Approbation, um BU zu sein?

Nein, die Approbation muss nicht zurückgegeben werden. Es muss aber jegliche ärztliche Tätigkeit eingestellt werden. Viele Satzungen schreiben dies explizit vor. Andere nicht, aber implizit findet es sich in allen Satzungen wieder.

So wird beschrieben, dass man zum Erhalt der Versorgungsleistungen nicht mehr in der Lage sein darf, eine ärztliche Tätigkeit auszuüben (§ 22, Ärzteversorgung Baden-Württemberg). Andernfalls ist dies Beweis dafür, dass eine ärztliche Tätigkeit sehr wohl möglich ist.

2.5 Rückgabe der Kassenzulassung oder die Aufgabe der Praxis erforderlich für eine Berufsunfähigkeit?

Bei der Ärzteversorgung Westfalen-Lippe kann eine eigene Arztpraxis durch einen Vertreter weitergeführt werden, ohne dass dies die Berufsunfähigkeitsrente negative beeinflusst (Quelle: Erläuterungen unter Punkt 3.2.5.). Das Versorgungswerk der Ärztekammer Hamburg sieht das ganz anders:

„Die Erwerbstätigkeit als Arzt gilt als nicht eingestellt, wenn die Praxis durch einen Vertreter weitergeführt wird“ (§ 10 (1) 3 Versorgungsstatut der Ärztekammer Hamburg)

Die Bayerische Ärzteversorgung wiederum lässt eine Vertretung in der eigenen Arztpraxis für maximal 4 Jahre zu.

2.6 Ist es erlaubt, eine (nicht-)ärztliche Tätigkeit auszuüben, während des Bezuges einer Berufsunfähigkeitsrente?

Eine ärztliche Tätigkeit ist nicht erlaubt. Eine nicht ärztliche Tätigkeit ist erlaubt. Theoretisch sind der Umfang und auch der Verdienst unbeschränkt. Eine Einkommensanrechnung findet nicht statt. Es ist jedoch kaum plausibel, dass ein ehemalige/r Arzt/Ärztin jedwede ärztliche Tätigkeit aus gesundheitlichen Gründen nicht mehr ausführen kann, aber gleichzeitig in einem anderen Beruf 20 h/Woche arbeitet und ggf. noch 100.000 EUR/Jahr verdient.

3. Wie hoch ist die BU-Rente vom Versorgungswerk?

Zunächst ist es wichtig zu wissen, dass es keine garantierte Leistungen gibt. Die Höhe der Berufsunfähigkeitsrente hängt davon ab, was die Satzung zum Zeitpunkt der Berufsunfähigkeit festlegt. Satzungen können jederzeit (i.d.R. mit 2/3 Mehrheit der Mitglieder) verändert werden. Weiterhin ist die Höhe abhängig von dann gültigen Rechnungszins und Sterbetafeln.

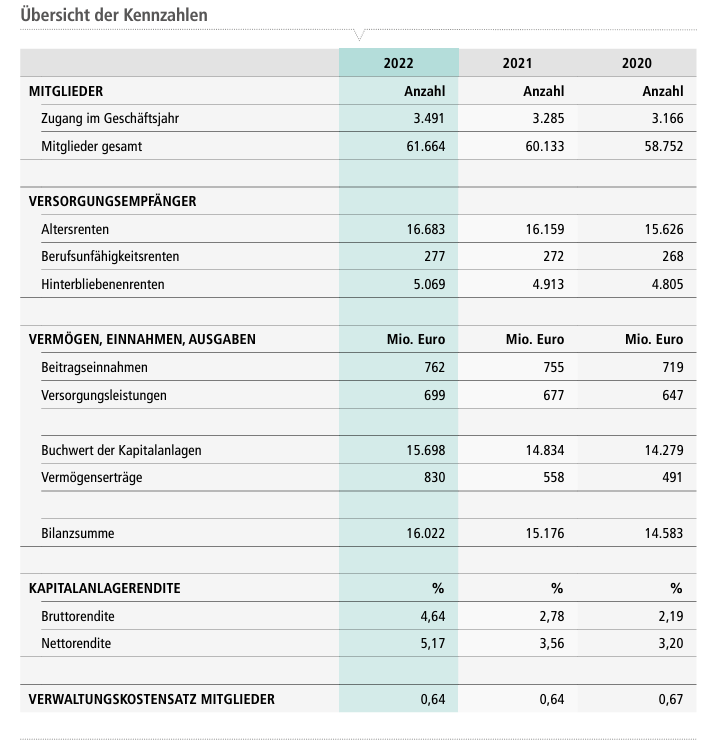

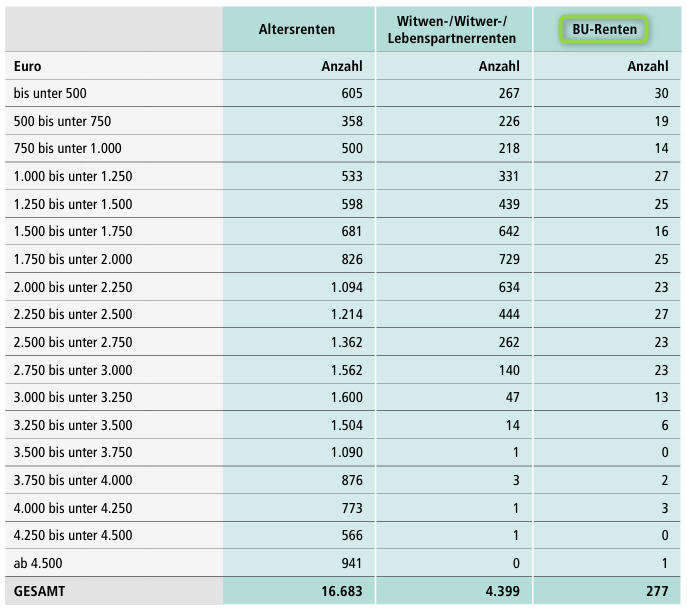

In der folgenden Darstellung siehst du einen Auszug aus dem Geschäftsbericht 2022 der Nordrheinischen Ärzteversorgung (weiter unten im Artikel verlinkt).

Die hier dargestellten Renten sind Brutto. Das heißt, wenngleich bereits viele Jahre Ansprüche aufgebaut worden sind und z. B. 3.000 EUR/Monat BU-Rente gezahlt werden, gibt es noch erhebliche Abzüge. Namentlich sind das Kranken- und Pflegeversicherung (im Beispiel ca. 600 EUR/Monat) und Einkommenssteuer. Selbst bei einem durchschnittlichen Arztgehalt ist der Einschnitt im BU-Fall gravierend.

Es gibt keine gesetzlichen Insolvenzregelungen für Versorgungswerke und auch keine staatliche Aufsicht wie die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Man mag darüber lächeln, aber Versorgungswerke können mit ihren Investmententscheidungen auch einmal danebenliegen. Und zwar drastisch. Genau das ist in der langen Historie auch schon passiert. Google-Suche mit „rentenkürzung versorgungswerk“, „verluste versorgungswerk“ hilft bei der Recherche weiter.

Noch gravierender sind aber die politischen Realitäten in dem Zusammenhang. Während die Ärzteversorgung allein mit den Beiträgen ihrer Mitglieder finanziell ausgestattet ist, wächst der Steuerzuschuss für das staatliche System in bislang ungekannte Höhen. In 2022 waren es satte 109 Milliarden EUR. Das sind mehr als 20 % des Bundeshaushalts 2022. Quelle: Bundesmittel und Bundeszuschüsse: Staat erstattet Kosten für nicht beitragsgedeckte Leistungen. Mit anderen Worten, finanzieren Ärzte über ihre hohen Steuerzahlungen die gesetzliche Rente mit, während ihr eigenes Versorgungssystem keinerlei Zuschüsse erhält.

Oben wurde die tatsächliche Verteilung gezeigt, wie viele Menschen wie viel BU-Rente erhalten. Im Folgenden wird am Beispiel des Ärztlichen Versorgungswerk Hamburg ein Berechnungsbeispiel gezeigt. Das Ärztliche Versorgungswerk Hamburg sieht vor, dass die BU-Rente bei vollständiger Berufsunfähigkeit 80% der aktuell erreichten Anwartschaft auf Altersrente beträgt. Wenn also bereits eine Rentenanwartschaft von 3.000 EUR/Monat erreicht wurde, so beträgt die BU-Rente bei vollständiger Unfähigkeit jedweder ärztlichen Tätigkeit nachzugehen 2.400 EUR/Monat. Hinzukommen Zuschüsse für aktuell zuschussfähige Kinder.

Das ist wiederum die Brutto-BU-Rente. Es werden also noch Steuern und Abgaben abgezogen. In Steuerklasse I und ohne Kinder verbleiben von 2.400 Brutto-BU-Rente noch ca. 1.800 EUR/Monat. Es werden jedoch keinerlei Beiträge mehr entrichtet an die Ärztversorgung und private Altersvorsorge sowie Depotsparen werden bei diesem Einkommen wohl auch kaum noch zu realisieren sein. Dementsprechend gering fällt die spätere Rente aus. Wie du gegensteuern kannst, erfährst du unter anderem hier: Altersvorsorge für Ärzte.

Wenn du wissen möchtest, wie viel BU-Rente Netto verbleibt bei einer privaten BU-Versicherung, lies einfach hier nach: Wie viel wird von der BU-Rente noch abgezogen? – Steuern, Krankenversicherungen, Rentenbeiträge

4. Warum eine private BU Versicherung trotz Ärzteversorgung sinnvoll ist

Wie leicht zu erkennen ist, trotz der Absicherung durch das ärztliche Versorgungswerk ist eine private Berufsunfähigkeitsversicherung von entscheidender Bedeutung. Lies unter Berufsunfähigkeitsversicherung für Ärzte nach, was insbesondere für Ärzte wichtig ist. Denn individuelle Bedürfnisse und Lebensumstände sind gerade nicht immer durch die Versorgungswerke abgedeckt. Eine private BU-Versicherung bietet zusätzliche Flexibilität und maßgeschneiderte Leistungen, die speziell auf die persönlichen Anforderungen zugeschnitten sind.

Gerade in Bezug auf die Absicherung bei teilweiser Berufsunfähigkeit oder bei spezifischen Berufsrisiken ist eine private Police unerlässlich. Zudem ermöglicht sie eine höhere Absicherung im Ernstfall und gewährleistet so eine umfassende finanzielle Sicherheit für Ärzte. Die Ärzteversorgung ist in dem Zusammenhang eher als zusätzliches Plus zu sehen, wenn zu sehr gravierenden gesundheitlichen Einschränkungen kommt. Dann sind die zusätzlichen finanziellen Mittel sehr willkommen. Überdies entfällt für gesetzlich Krankenversicherte die Beitragspflicht für die private BU-Rente, wenn gleichzeitig eine Versorgungswerkrente bezahlt wird.

Wenn du trotzdem erfahren möchtest, ob eine private Krankenversicherung nicht doch die bessere Wahl ist, informiere dich hier: Krankenversicherung für Ärzte.

5. Was sind die Unterschiede zwischen privater Berufsunfähigkeitsversicherung und Ärzteversorgung

| BU des ärztlichen Versorgungswerks | Private BU-Police | |

| Gesundheitsprüfung | nicht erforderlich | erforderlich |

| Höhe des Beitrags | im Beitrag an das Versorgungswerk enthalten | individueller Beitrag je nach Tarif, Eintrittsalter, Laufzeit und Rentenhöhe |

| Höhe der Rente | abhängig von Beitrag und Dauer der Mitgliedschaft | mit dem Versicherer vereinbarte Monatsrente |

| Zeitpunkt des Rentenbeginns | meist ca. 3 – 6 Monate nach Antragstellung | in guten Tarifen rückwirkend ab Eintritt der Berufsunfähigkeit |

| Auslegung der Berufsunfähigkeit | keine ärztliche Tätigkeit mehr möglich, auch nicht mit geringeren Anforderungen | zuletzt ausgeübte konkrete Tätigkeit nicht mehr möglich |

| Rente bei teilweiser Berufsunfähigkeit möglich | nein | ja, ab 50 Prozent |

| Besteuerung | wie gesetzliche Rente, voll steuerpflichtig | wie Privatrente günstig, nur mit Ertragsanteil |

6. Ärzteversorgungswerke im Überblick

Hier ist der Überblick zu den Ärztlichen Versorgungswerken und wie die BU geregelt wird aus dem Jahr 2017/2018.

6.1 Ärzteversorgung Baden-Württemberg – Berufsunfähigkeit im Versorgungswerk Baden-Württemberg: Regelungen und Voraussetzungen

Einführung

Das Versorgungswerk Baden-Württemberg (BWVA) ist eine wichtige Institution für Ärzte, Zahnärzte und Tierärzte im Land. Es bietet umfassende Alters-, Invaliditäts- und Hinterbliebenenversorgungen an. In diesem Artikel werden die neuesten Informationen aus dem Versorgungsbrief und der aktuellen Satzung zusammengefasst und aktualisiert.

Online-Portal der BWVA

Die BWVA hat ein neues Online-Portal eingeführt, das Ärzten ermöglicht, ihre Personendaten zu ändern, jährliche Berufseinkünfte mitzuteilen, digital und sicher zu kommunizieren, auf Dokumente zuzugreifen und Anträge sowie Formulare online auszufüllen. Ärzte werden ermutigt, sich im neuen BWVA-Portal zu registrieren, um von diesen Vorteilen zu profitieren.

Geleitwort der Präsidentin

Dr. med. dent. Eva Hemberger, die Präsidentin der Versorgungsanstalt, betonte in ihrem Geleitwort die Herausforderungen des Jahres 2023, einschließlich der politischen und wirtschaftlichen Turbulenzen sowie der militärischen Konflikte. Sie betonte die Bedeutung der Stabilität und die Notwendigkeit, sich den kommenden wirtschaftlichen Herausforderungen zu stellen.

Finanzielle Entwicklung und Beitragsdynamik

Die BWVA verzeichnete im Jahr 2023 eine positive Beitragsdynamik, unterstützt durch die Erhöhung der Beitragsbemessungsgrenze. Die durchschnittlich gezahlte und für die Punktwertrechnung maßgebliche Versorgungsabgabe stieg um 3,37 %. Die stabile Finanzierung basiert auf einem offenen Deckungsplanverfahren, das eine Mischung aus Umlagen und Kapitalanlagen nutzt.

Kapitalanlagen und Nachhaltigkeit

Die BWVA hat wesentliche Schritte unternommen, um Nachhaltigkeitskriterien (ESG) in ihre Kapitalanlage zu integrieren. Ein externer Dienstleister wurde beauftragt, das Portfolio regelmäßig hinsichtlich seiner ESG-Eigenschaften zu analysieren. Das Ziel ist es, die Nachhaltigkeitseigenschaften kontinuierlich zu verbessern, ohne dabei die Erfüllung des gesetzlichen Versorgungsauftrags zu gefährden.

Satzung der BWVA

Die Satzung der BWVA regelt die Aufgaben, Rechte und Pflichten der Versorgungsanstalt und ihrer Mitglieder. Zu den wesentlichen Aufgaben gehören die Gewährung von Altersruhegeldern, Ruhegeldern bei Berufsunfähigkeit und Hinterbliebenenversorgungen. Die Organe der Versorgungsanstalt umfassen die Vertreterversammlung, den Verwaltungsrat und den Vorsitzenden des Verwaltungsrats.

Wirtschaftliches Umfeld und Herausforderungen

Das Jahr 2023 war von wirtschaftlichen Herausforderungen geprägt. Deutschland konnte kein Wachstum verzeichnen und fiel im internationalen Vergleich weiter zurück. Die Inflationsbekämpfung und die Notwendigkeit der Dekarbonisierung der Weltwirtschaft blieben zentrale Themen.

Versorgungsbrief 01/2024 sowie die aktuelle Satzung zu konsultieren.

| Frage | Regelung | Satzung |

|---|---|---|

| Ist die Aufgabe/Einstellung der ärztlichen Tätigkeit oder des Berufes für die Leistung vorgeschrieben? | Nein, es ist keine Aufgabe oder Einstellung der ärztlichen Tätigkeit vorgeschrieben. | §22(2)1, Satzung |

| Wird eine Berufsunfähigkeitsrente bezahlt, wenn die eigene Arztpraxis nicht aufgegeben wird? | keine Regelung in der Satzung zu finden | |

| Ist ein Gutachten zur Feststellung eines Anspruchs auf Leistung vorzulegen? | Ja, die Berufsunfähigkeit wird durch zwei voneinander unabhängige ärztliche Gutachter festgestellt. | §22(2)2, Satzung |

| Gibt es Wartezeiten? | Nein, es besteht keine Wartezeit für die Leistungen der Versorgungseinrichtung, allerdings muss die Versorgungsabgabe für mindestens einen Monat entrichtet worden sein. | §29, Satzung |

| Welche körperliche und/oder geistige Beeinträchtigung muss vorliegen? | Berufsunfähig ist ein Mitglied, das infolge von Krankheit oder anderen Gebrechen oder durch Schwäche seiner körperlichen oder geistigen Kräfte eine ärztliche Tätigkeit nicht mehr ausüben kann. | §22(2)1, Satzung |

| Welche Tätigkeit oder Beruf muss in welchem Umfang beeinträchtigt sein? | Berufsunfähig ist ein Mitglied, das auf nicht absehbare Zeit eine ärztliche Tätigkeit nicht mehr ausüben kann. | §22(2)1, Satzung |

| Wie lange muss eine Beeinträchtigung der Tätigkeit oder des Berufes vorliegen? | Berufsunfähig ist ein Mitglied, das auf nicht absehbare Zeit eine ärztliche Tätigkeit nicht mehr ausüben kann. | §22(2)1, Satzung |

| Ab welchem Zeitpunkt werden Leistungen aufgrund Berufsunfähigkeit gezahlt? | Alle Leistungen beginnen und enden mit dem Beginn des Monats, der auf das den Anspruch auslösende oder beendende Ereignis folgt. | §25(4), Satzung |

| Welche Mitwirkungspflichten hat das Mitglied? | Das Mitglied muss sich ärztlichen Untersuchungen und Heilbehandlungen unterziehen, wenn zu erwarten ist, dass dadurch die Berufsunfähigkeit behoben wird. | §22(3), Satzung |

Die folgenden Daten geben einen Überblick über die Teilnehmerstruktur und die Empfänger von Leistungen des Versorgungswerks:

| Kategorie | Anzahl | Veränderung zum Vorjahr |

|---|---|---|

| Gesamtzahl der aktiven Teilnehmer | 66.404 | +1,19% |

| Gesamtzahl der Versorgungsempfänger | 26.905 | +3,16% |

| Empfänger von Altersruhegeld (vorgezogen) | 7.672,7 | +3,2% |

| Empfänger von Altersruhegeld (regulär) | 10.928,1 | +0,9% |

| Empfänger von Altersruhegeld (hinausgeschoben) | 2.418,5 | – |

| Empfänger von Berufsunfähigkeitsrente (dauernd) | 471 | – |

| Empfänger von Berufsunfähigkeitsrente (vorübergehend) | 74 | – |

Für detaillierte Informationen und Aktualisierungen wird empfohlen, den Versorgungsbrief 2023 sowie die aktuelle Satzung zu konsultieren.

6.2. Berufsunfähigkeit im Versorgungswerk der Bayerischen Ärzteversorgung: Regelungen und Voraussetzungen

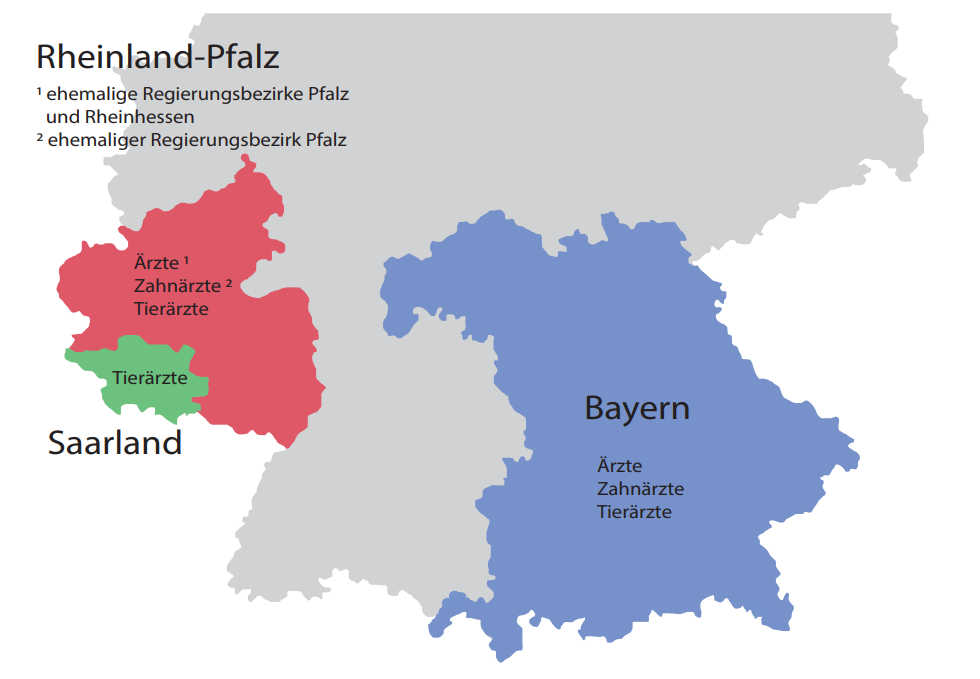

Hier ist zunächst interessant, dass die Bayerische Ärzteversorgung nicht nur für Ärzte in Bayern zuständig ist, sondern auch in Rheinland-Pfalz und im Saarland. Dafür gibt es historische Gründe, auf die nicht weiter eingegangen. Nur so viel: Die Bayerische Ärzteversorgung ist das älteste Versorgungswerk in Deutschland und wurde bereits 1923 gegründet.

Leistungsvoraussetzungen bei Berufsunfähigkeit

| Frage | Regelung | Satzung |

|---|---|---|

| Ist die Aufgabe/Einstellung der ärztlichen Tätigkeit oder des Berufes für die Leistung vorgeschrieben? | Ja, die Aufgabe der gesamten beruflichen Tätigkeit ist vorgeschrieben. | §42(1), Satzung |

| Wird eine Berufsunfähigkeitsrente bezahlt, wenn die eigene Arztpraxis nicht aufgegeben wird? | Bei vorübergehender Berufsunfähigkeit eines niedergelassenen Mitgliedes kann die Praxis während der Dauer des Ruhegeldbezuges, höchstens jedoch auf die Dauer von vier Jahren, durch Vertreter fortgeführt werden. | §36(3), Satzung |

| Ist ein Gutachten zur Feststellung eines Anspruchs auf Leistung vorzulegen? | Ja, die Berufsunfähigkeit ist durch ein ärztliches Gutachten nachzuweisen. | §22(2), Satzung |

| Gibt es Wartezeiten? | Ja, bei vorübergehender Berufsunfähigkeit entsteht der Anspruch auf Ruhegeld nach Ablauf einer Frist von 26 Wochen. | §18(2), Satzung |

| Welche körperliche und/oder geistige Beeinträchtigung muss vorliegen? | Berufsunfähig ist ein Mitglied, das infolge eines körperlichen Gebrechens oder wegen Schwäche seiner körperlichen oder geistigen Kräfte dauerhaft oder vorübergehend zur Ausübung seines Berufes unfähig ist. | §22(1), Satzung |

| Welche Tätigkeit oder Beruf muss in welchem Umfang beeinträchtigt sein? | Ein Mitglied ist berufsunfähig, wenn es seine berufliche Tätigkeit nicht mehr ausüben kann. | §22(1), Satzung |

| Wie lange muss eine Beeinträchtigung der Tätigkeit oder des Berufes vorliegen? | Die Berufsunfähigkeit muss auf nicht absehbare Zeit bestehen. | §22(1), Satzung |

| Ab welchem Zeitpunkt werden Leistungen aufgrund Berufsunfähigkeit gezahlt? | Leistungen werden mit dem Ersten des Monats gezahlt, der dem Eintritt der Anspruchsvoraussetzungen folgt. | §43(2), Satzung |

| Welche Mitwirkungspflichten hat das Mitglied? | Das Mitglied muss sich ärztlichen Untersuchungen und Heilbehandlungen unterziehen, wenn zu erwarten ist, dass dadurch die Berufsunfähigkeit behoben wird. | §22(3), Satzung |

Für eine detaillierte Berechnung und individuelle Beratung sollten Mitglieder des Versorgungswerks sich direkt an die Verwaltung wenden oder die Online-Services des Versorgungswerks nutzen, um ihre persönlichen Rentenansprüche zu überprüfen.

Quellen

Nordrheinische Ärzteversorgung