Die Berufshaftpflichtversicherung für Medizinstudierende

Schon im Artikel Berufshaftpflichtversicherung für Ärzte und Medizinstudierende finden sich zahlreiche Hinweise über Möglichkeiten und auch Unwägbarkeiten des Themas Berufshaftpflicht Medizinstudenten. Hier findest du die Vorteile und die Nachteile der verschiedenen Varianten im Detail sowie deine Möglichkeiten in der Berufshaftpflicht.

Spätestens sobald Medizinstudierende erste Erfahrungen in der Klinik sammeln, rückt die Haftpflichtversicherung für Studenten in den Fokus. Wie im obig verlinkten Artikel erklärt, sehen bestimmte Studienordnungen sogar eine generelle Pflicht zum Abschluss der Berufshaftpflicht vor. Wichtig für Medizinstudenten ist die Tatsache, dass die Privathaftpflicht der Eltern nicht ausreicht.

Berufshaftpflichtversicherung Medizinstudent sinnvoll

Entscheidend ist die eine Frage: Brauche ich als Medizinstudent*in eine Berufshaftpflichtversicherung? Ist eine Berufshaftpflichtversicherung für Medizinstudenten sinnvoll oder nicht. Dazu kann man sich die Studienordnung der verschiedenen Unis für die Medizinische Fakultät anschauen.

„Die Studierenden sind verpflichtet, vor Beginn des Studiums eine geeignete private Haftpflichtversicherung bzw. Berufshaftpflichtversicherung abzuschließen.

§17 – Prüfungs- und Studienordnung für den Studiengang Medizin an der Ludwig-Maximilians-Universität München

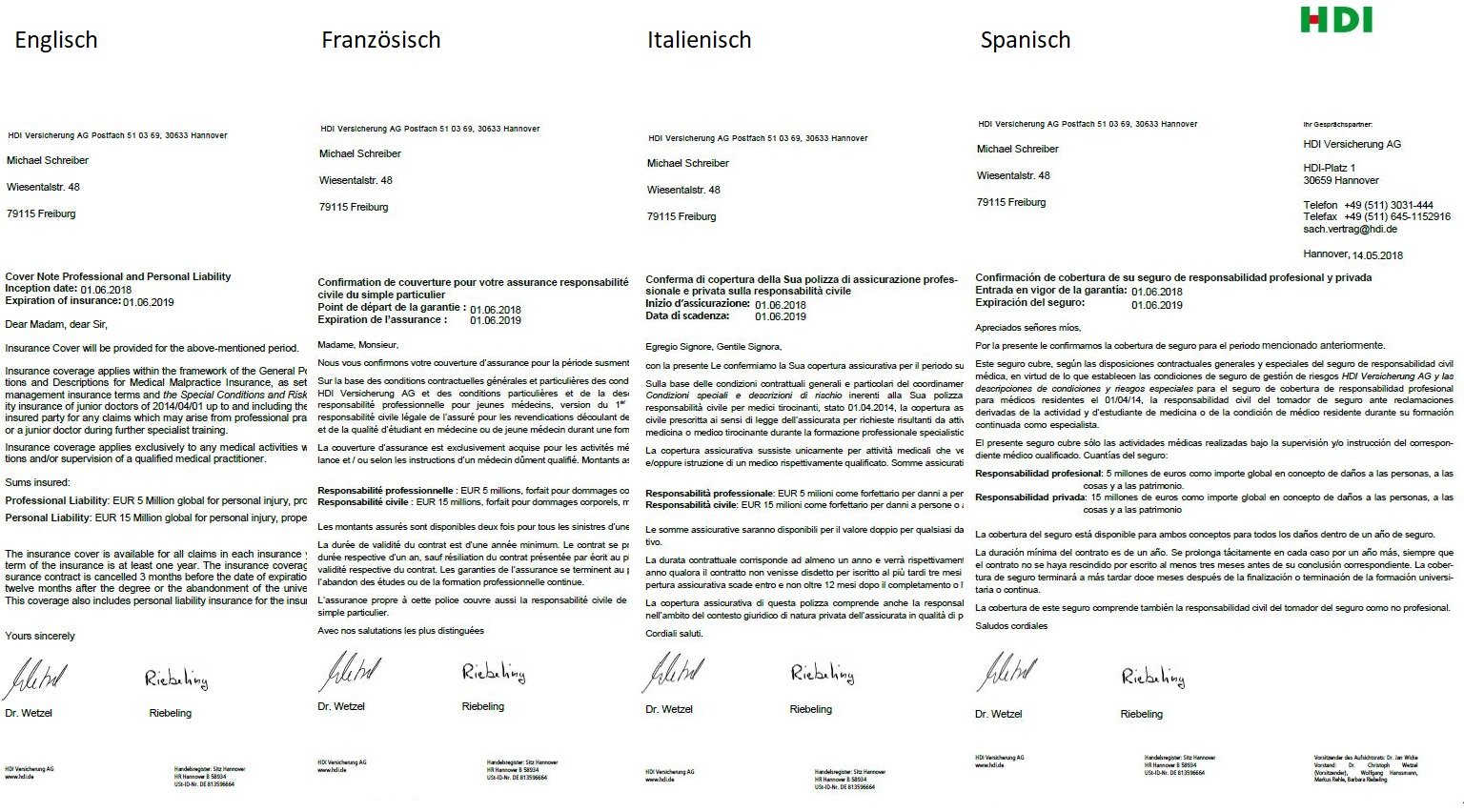

Vielen Studierenden begegnet das Thema aber auch erst im späteren Verlauf – z.B. wenn sie in einer Praxis tätig sein wollen oder wenn eine ausländische Klinik für das Auslandstertial eine eigene Versicherungsbestätigung sehen will. Die auf dieser Seite vorgestellte Variante der Berufshaftpflicht für Medizinstudenten ohne unnötige Werbeschleife für 9,52 /Jahr kommt auf Wunsch mit Versicherungsbestätigungen in Englischer, Französischer, Italienischer und Spanischer Sprache.

Grundsätzlich ist eine Haftpflicht dafür da, unberechtigte Haftungsansprüche abzuwehren und berechtigte Forderungen (hier insbesondere von Patienten) für dich zu begleichen.

- Sämtliche Tätigkeiten während Famulatur, Krankenpflegepraktikum und PJ (Praktisches Jahr) schützen,

- Einschluss erweiterter Strafrechtsschutz, damit Schutz auch im Falle eines Strafverfahrens besteht,

- Schutz bei Erst-Hilfe-Leistungen sowie Freundschaftsdiensten,

- Weltweite Deckung,

- Ausreichende Deckungssummen – min. 3 Mio, besser 5 Mio Euro,

- Schlüsselverlust eingeschlossen.

Berufshaftpflicht für Medizinstudenten kostenlos?

| Anbieter | Jahresbeitrag | Deckungssumme | Besonderheit | Voraussetzung |

|---|---|---|---|---|

| HDI (freier Abschluss) | ca. 9,52 €/Jahr | 3 Mio. € | Inkl. Privathaftpflicht, kein Verband nötig | Einschreibung als Medizinstudent |

| Deutsche Ärzteversicherung (DÄV) | kostenlos | 3 Mio. € | Über Medi Learn Club oder direkt | Mitgliedschaft/Verbindung empfohlen |

| Marburger Bund | kostenlos (für Mitglieder) | 3 Mio. € | Inklusive Mitgliedschaft MB | MB-Mitgliedschaft erforderlich |

| Hartmannbund | kostenlos (für Mitglieder) | 3 Mio. € | Inklusive Mitgliedschaft HB | HB-Mitgliedschaft erforderlich |

Hinweis: Die Beiträge und Konditionen können sich ändern. Aktuelle Informationen auf Anfrage. Alle Tarife decken das Studium vom 1. bis zum 10. Semester ab.

Diese Variante begegnet so ziemlich allen Medizinstudierenden in Deutschland. Folge: Es passiert nicht eben selten, dass Studenten sich unbewusst doppelt oder gar dreifach versichert haben, was einen Schadensfall zusätzlich verkomplizieren kann. Also informiere dich lieber vorab über die unterschiedlichen Möglichkeiten und hake das Thema dann bis zum Tag deiner Approbation ab. Verschiedene Finanzvertriebe, Berufsverbände und auch der sogenannte Medi-Learn Club bieten die Berufshaftpflichtversicherung für Medizinstudenten kostenlos an.

Neben dem Hartmannbund (gerne in Verbindung mit dem Medi Learn Club), dem Marburger Bund bietet auch die Deutsche Ärzteversicherung sowie Deutsche Ärzte Finanz die Berufshaftpflicht Medizinstudent kostenlos an. Bereits vor Beginn des Studiums kann ein Antrag gestellt werden. Die Versicherung beginnt ab dem 1. Semester und endet mit dem 10. Semester. Sie wird unter einer allgemeinen Rahmenvertragsnummer geführt. Für das praktische Jahr kann die Versicherung verlängert werden. „Lockmittel“ sind die sogenannten PJ-Geschenke, die in den Service Centern der Deutschen Ärzte Finanz (Vertrieb der Deutschen Ärzteversicherung, AXA) abgeholt werden sollen. Das geschieht natürlich nicht ohne ein Gespräch für die Anschlussdeckung der Berufshaftpflicht während des PJ und in aller Regel auch andere empfehlenswerte Versicherungen wie die Berufsunfähigkeitsversicherung für Medizinstudierende + Ärzte oder Auslandskrankenversicherung für PJ-Tertiale im Ausland. Nach Approbation zum Berufsstart als Assistenzarzt/ärztin erfolgt eine erneute Umstellung für die nächsten 5 – 7 Jahre der Weiterbildung.

- Am Schutzumfang gibt es nicht viel zu meckern

- Der Preis von 0,00 Euro.

- Die schwer zu beantwortende Frage „Wie werde ich sie wieder los?“ Diese Frage muss gleich an mehreren Stellen gelöst werden, denn einfach laufen ist nicht einmal denkbar.

- Nachdem konsequenterweise irgendwer im Hintergrund die Versicherung dennoch bezahlen muss, wenn du es nicht tust – also jemand für den Versicherungsschutz der Medizinstudierenden aufkommt bzw. Sponsoring betreibt – liegt die Vermutung nahe, dass dies nicht ohne Gegenleistung passiert. Fakt ist: Medizinstudenten zahlen mit ihren Daten und der damit verbundenen Werbeerlaubnis. Das bedeutet, die DÄF und MLP dürfen dich kontaktieren, um jetzt oder später weitere Produkte, wie z.B. die Berufsunfähigkeitsversicherung oder die Altersvorsorge, mit dir zu besprechen. Die Produkte mögen (irgendwann) sinnvoll sein. Aber wäre es nicht besser, wenn du dich aus eigenem Antrieb darum kümmerst, weil du dann mit höherer Wahrscheinlichkeit die für dich beste Lösung finden kannst? Und soweit bekannt, erfolgen die Kontaktaufnahmen der Finanzvertriebe mit sehr großer Wahrscheinlichkeit und zudem häufig, manchmal gar penetrant. Nicht immer sind die Anrufe und Mails auch wirklich gewollt.

- Tipp: Du kannst gerne mit uns Kontakt aufnehmen, wenn du die vorgenannte Werbeerlaubnis schon gegeben hast und widerrufen willst oder anstelle einer Versicherung mit umfassendem Werbeblock deinen Schutz lieber gegen einen minimalen Kostenbeitrag von 9,52 Euro pro Jahr eigenverantwortlich und selbst bestimmt übernehmen magst. Wie das geht, siehst du weiter unten ↓ in diesem Artikel.

- Vorsicht Falle! Bei den Angeboten der kostenlosen Berufshaftpflicht für Medizinstudenten sollte außerdem zwingend geprüft werden, ob der Vertrag automatisch endet oder wie oft üblich, du als Kunde/Kundin die Versicherung zum Ende deines Studiums kündigen müssten, damit es danach nicht automatisch kostenpflichtig wird. Merke: Auch kostenlose Angebote können – ähnlich wie z.B. Zeitschriftenabos – zu einem Zeitpunkt in der Zukunft automatisch kostenpflichtig werden. Bei Haftpflichtversicherungen hast du gegenüber der Versicherung Anzeigepflichten. Du musst beispielsweise angeben, wenn du nicht mehr Medizinstudent bist bzw. bereits Assistenzarzt/-ärztin sind. Als Arzt/Ärztin in der Weiterbildung musst du dann natürlich auch einen Beitrag bezahlen. Die Zahlungspflicht kann auch rückwirkend greifen, wenn die Versicherung erst spät von der Änderung erfährt.

- Noch ein Hinweis: Die DÄF koppelt die Berufs- und Privathaftpflichtversicherung für Medizinstudenten oft an den sogenannten Medi-Learn Club (ein Gemeinschaftsprojekt der Medi-Learn GbR und der Deutsche Ärzte Finanz Beratungs- und Vermittlungs-AG sowie Hartmannbund).

- Zusätzlich haben auch die Berufsverbände Hartmannbund und Marburger Bund ein Interesse daran, dass du als Ärztin/Arzt dann später einen entsprechenden Beitrag entrichtest. Auch hier gilt: Berufsverbände bzw. die dortige Mitgliedschaft können sinnvoll sein. Mitglieder im Marburger Bund in Baden-Württemberg, die Ärzte und nicht mehr Studenten sind, zahlen ab 2021 gemäß Marburger Bund Website weiterhin 144 Euro/Jahr in den ersten 6 Jahren nach Approbation und danach 180 Euro pro Jahr. In anderen Landesverbänden des Marburger Bundes liegen die Beiträge noch höher. Ob eine Verbandsmitgliedschaft auch später für dich infrage kommt, entscheidest du für dich allein. Wenn du allerdings als Ärztin oder Arzt keine Mitgliedschaft anstrebst, musst du rechtzeitig (bis zu 6 Monaten Kündigungsfrist) den Marburger Bund bzw. den Hartmannbund kündigen. Etwaige Rabatte über Landesärztekammern können trotzdem in Anspruch genommen werden – das dann allerdings erst, sobald du Arzt/Ärztin bist und die weiteren Rahmenbedingungen passen. Hintergrundinformationen: Wie Marburger Bund, Ärztekammer und Hartmannbund insbesondere mit der Deutsche Ärzte Finanz, aber auch der Allianz in Verbindung stehen.

Ist eine Berufshaftpflichtversicherung für Medizinstudenten sinnvoll? Was ist neu?

Alternative ohne nervige Werbung und/oder Mitgliedschaften: Berufshaftpflicht inkl. Privathaftpflicht für 9,52 pro Jahr

Nachdem die kostenlose Berufshaftpflichtversicherung für Medizinstudenten nicht nur Vorteile hat, weil verschiedentlich Verpflichtungen eingegangen werden, deren Ausmaß zu Beginn nicht abschätzbar ist, ergibt es Sinn, sich nach Alternativen umzusehen. Die Privathaftpflicht, die bereits kostenlos inkludiert ist, wirst du aller Wahrscheinlichkeit nicht brauchen. Zumeist besteht bereits über die Eltern eine Privathaftpflichtversicherung. Es schadet aber auch nicht, dass sie dabei ist. Bei Schadensfällen im Privaten greift immer zuerst die schon länger bestehende Haftpflichtversicherung der Eltern. Erst wenn diese wirklich mal zu knapp bemessen ist, greift die eigene Privathaftpflicht für Medizinstudierende. Das wird zum Glück nur selten vorkommen. Entscheidend ist der wichtige Bestandteil der Berufshaftpflichtversicherung für dein Medizinstudium.

Wenn du aus deinem Bekanntenkreis und von Kommilitonen vielleicht noch einen Preis von 8,50 Euro für die Berufshaftpflicht beim HDI im Kopf hast, können wir dir sagen, dass du inzwischen zwar ein kleines bisschen mehr zahlst, nämlich 9,52 Euro jährlich. Für den leicht höheren Preis gibt es inzwischen aber auch ein noch mal deutlich verbessertes Leistungsspektrum. So wurden die Deckungssummen um 50 % von 5 auf 7,5 Millionen Euro erhöht.

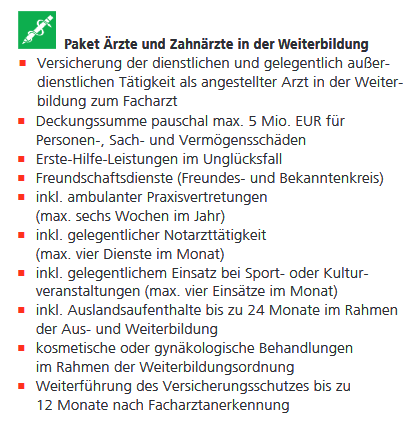

Wichtige Inhalte der Berufshaftpflicht für Medizinstudierende

- Famulaturen, Krankenpflegepraktikum, Tätigkeit in Arztpraxen abgesichert,

- Schutz für vorklinische, klinische Semester sowie Praktisches Jahr (PJ),

- weltweit gültige Haftpflicht ohne Mehrbeitrag – bei Auslandstertialen erforderliche Deckungssummen prüfen

- Verlust dienstlicher Schlüssel

- erweiterter Strafrechtsschutz vs. Versicherungsspruch: „Halleluja, wir müssen nix zahlen“

- Einschluss von Erste Hilfe Leistungen

- Anschlussdeckung für Ärzte in der Weiterbildung zur/m Fachärztin/arzt

Zusatzwissen: Wie versichere ich mich während der Doktorarbeit?

Grundsätzlich ist die Doktorarbeit nicht Teil des Medizinstudiums. Du musst dich beim HDI deshalb für die Dauer der Dissertation als Arzt/Ärztin in Weiterbildung versichern. Dies solltest du vor allem dann unbedingt tun, wenn du eine klinische Doktorarbeit schreiben möchtest. Dort kommst du im Rahmen deiner Studie in Patientenkontakt, z. B. durch eine prospektive Studie, in der du selbst Patienten untersuchst, ggfs. Blutabnahmen erfolgen oder ähnliches. Auch für eine experimentelle Doktorarbeit, bei der du einen großen Teil deiner Zeit im Labor verbringst, empfiehlt sich eine zusätzliche Berufshaftpflichtversicherung abzuschließen.

Solche Tätigkeiten sind nicht im Rahmen der Medizinstudentenhaftpflicht mitversichert. Hierfür benötigst du also eine Berufshaftpflichtversicherung für Ärzte in Weiterbildung. Kommt es zu Behandlungsfehlern oder Langzeitschäden bei deinen Patienten oder Unfällen im Labor, bist du im vollem Umfang haftbar zu machen. Daher solltest du dich vor den finanziellen Folgen mit einer Berufshaftpflichtversicherung schützen.

Die Universität Lübeck schreibt in ihrem „Merkblatt zum Versicherungsschutz für Studierende während der Aus- und Fortbildung“ im Allgemeinen:

Kommt es zu einem Schaden, so ist hierfür regelmäßig die Universität oder die Klinik verantwortlich. Diese Verantwortlichkeit bezieht sich jedoch nur auf das Außenverhältnis (Klinik zu Patienten). Im Innenverhältnis (Klinik bzw. Universität zu Studierenden) kann die Klinik bzw. die Universität die Studierenden in Regress nehmen. Darüber hinaus gibt es Grenzfälle, in denen die Studierenden ärztliche Leistungen zwar unter professioneller Anleitung erbringen, in denen sie jedoch für einen Teil ihrer Handlungen selbst haften und schadenersatzpflichtig sind. Vor diesem Hintergrund wird dringend der Abschluss einer Haftpflichtversicherung empfohlen, die die Risiken eines Medizinstudiums und ggf. grob fahrlässigen Verhaltens abdeckt.

Universität Lübeck

Dieser Auszug der Universität Lübeck gilt zwar nicht explizit für die Berufshaftpflichtversicherung, zeigt aber allgemein das Vorgehen der Universitäten und Kliniken, wenn es um Schadenfälle geht.

Du genießt also keinen Versicherungsschutz über die Universität, an der du deine Doktorarbeit schreibst und auch keinen Schutz über die Klinik, mit deren Unterstützung du die Arbeit verfasst.

Zum Abschluss der Berufshaftpflichtversicherung für Ärzte in Weiterbildung für die Dauer deiner Doktorarbeit geht es hier.

Der jährliche Beitrag für eine Assistenzarzt-Haftpflicht liegt bei 69,02 €. Im übrigen kannst du nach der Verteidigung deiner Doktorarbeit wieder zurück in den Studententarif wechseln und bekommst dann auch anteilig deinen Jahresbeitrag erstattet.

Besonderheit bei der DÄV Berufshaftpflicht für die Doktorarbeit

Auch bei der DÄV sind die Tätigkeiten im Zusammenhang mit der Doktorarbeit in den normalen Bedingungen der Jungmedizinerhaftpflicht nicht eingeschlossen. Anders als beim HDI musst du hier jedoch keinen Tarifwechsel vornehmen lassen. Du bekommst auf Anfrage eine schriftliche Bestätigung von der DÄV, die die Tätigkeiten im Rahmen der Doktorarbeit als berufliche Tätigkeit einstuft und somit vollen Schutz für die Zeit deiner Dissertation bietet. Und zwar ohne Mehrkosten und viel Bürokratie.

Bestätigt wird mit folgendem Wortlaut:

„Abweichend von Ziffer 7.7 Absatz 1 AHB sind Haftpflichtansprüche wegen Schäden an fremden Sachen mitversichert, wenn die Schäden durch eine gewerbliche oder berufliche Tätigkeit des Versicherungsnehmers an diesen Sachen entstanden sind. Dabei werden die Tätigkeiten im Rahmen der Doktorarbeit als berufliche Tätigkeit definiert.„

Deutsche Ärzteversicherung Aktiengesellschaft, E-Mail vom 18.04.2023

Wenn du also einen Vertrag bei der DÄV hast, wende dich gerne an uns. Wir kümmern uns darum, dass dieser Zusatz in deinen bestehenden Vertrag aufgenommen wird.

Motivation der Autoren

Eines vorab: Wir sind natürlich keine heiligen Medizinstudierendenhelfer in gemeinnütziger Arbeit. Es ist aber – und dafür garantieren wir – nicht Inhalt unserer geschäftlichen Prozesse, Medizinstudenten und angehende Ärzte mit meinen weiteren Services (z.B. BU-Beratung und ähnliches) auf den Wecker zu fallen. Natürlich sind wir gerne für dich da, wenn du uns auf andere Services ansprichst. Es ist einleuchtend, dass sich auch unser Unternehmen nicht aus dem Nichts finanziert, aber unser Weg zu Dir als Kunde ist ein anderer. An dem hier nun vorzustellenden Produkt ohne Werbespam und Verbandsmitgliedschaften verdienen wir nichts. Wie auch – bei dem Beitrag? Die Versicherer nennen solche Produkte courtagefrei oder provisionsfrei. Wie wir dann unsere Kosten decke? Unsere Philosophie ist es, dir eine selbstbestimmte Entscheidung zu ermöglichen und echte Werte zu bieten, auf die du hoffentlich in der Zukunft wieder zurückgreifst – vorausgesetzt natürlich, dass dir unser Service gefällt.

Unser Wunsch daher: Wenn du auf andere wichtige Versicherungsfragen stößt, denke bitte wieder an uns. 😉

An dieser Stelle hat jeder die freiwillige Möglichkeit, einmal zu sehen, wie der Service innerhalb der freien und von Finanzvertrieben unabhängigen Vermittlung stattfinden kann.

Sich selbst ein Bild zu machen und sich auf ein möglichst stabiles Fundament für gute Entscheidungen zu begeben, entspricht ganz und gar einer humanistischen Weltsicht. Dabei fallen Erkenntnis und Nutzen nicht auf Grund überirdischer Kräfte wie ein Manna vom Himmel, sondern sind Folge des Engagements eines mündigen Menschen.

Wie die Berufshaftpflicht ohne DÄF, MLP und Verbandsmitgliedschaft aussieht

Hier geht es direkt zur Produktinfo des Anbieters für Berufshaftpflicht Medizinstudenten. Die Berufshaftpflicht ohne MLP oder Ärztefinanz (auch = Medi-Learn Club) ist der selbst bestimmte Weg, bei dem du für einen sehr überschaubaren jährlichen Beitrag einen umfänglichen Schutz erhalten ohne nervige Werbeanrufe erhältst. Dank meiner bestehenden Einkaufsgemeinschaft mit über eintausend anderen freien Maklerunternehmen kann ich dir die Berufshaftpflicht für Medizinstudenten für gerade einmal 9,52 Euro/Jahr anbieten. Nach dem Studium, wenn du Assistenzärztin/arzt bist und weiter bei HDI versichert sein willst, steigt der Beitrag gemäß deiner dann größeren Verantwortung auf aktuell 69 Euro pro Jahr. Wie schon erwähnt wird auch die oben beschriebene „Werbespam-Null- Euro-Variante“ kostenpflichtig. Für alle Varianten werden nach aktuellem Stand später Beiträge um und bei 60 Euro/Jahr fällig – wenn du im Marburger Bund oder Hartmannbund bleibst oder in einer Landesärztekammer organisiert bist, die den sog. MedProtect (Sondervariante der Deutschen Ärzteversicherung – DÄV über DÄF) unterstützt, sind es je nach Ärztekammerzugehörigkeit derzeit 56 oder 51 Euro. Ohne diesen Rabatt sind es 60,69 Euro/Jahr beim einzig relevanten Konkurrenzangebot zur beschriebenen HDI-Varianten. Es gibt zwar noch Janitos, welche über MLP vertrieben wird. Die jedoch sind angebotsgleich zum HDI, da bei der Janitos Berufshaftpflicht für Ärzte und Medizinstudenten der HDI Risikoträger ist.

Einige Eckpunkte der Berufshaftpflicht für Medizinstudenten für überschaubare 9,52 Euro/Jahr und Verzicht auf häufig wiederkehrende Werbeblöcke.

- Absicherung der Tätigkeit im Rahmen der Ausbildung, auch im Ausland

- Deckungssumme pauschal max. 7,5 Mio. EUR für Personen-, Sach- und Vermögensschäden

- Erste-Hilfe-Leistungen im Unglücksfall

- Erweiterter Strafrechtsschutz schon inklusive

- Schlüsselverlust eingeschlossen

- Anschlussdeckung bei Aufnahme einer assistenzärztlichen Tätigkeit nach dem Studium

- Versicherung endet automatisch, wenn du zu Beginn der Assistenzarztzeit nicht entsprechend umstellst

- Privathaftpflicht inklusive mit 50 Mio. EUR für Personen-, Sach- und Vermögensschäden

Privathaftpflichtversicherung für Medizinstudenten inklusive

Den eigenen Privathaftpflichtschutz brauchst als du Studierende*r häufig nicht – immer dann, wenn du bei deinen Eltern mitversichert bist (gilt zumeist bei Erstausbildung und wenn noch keine eigene Familie/eigener Hausstand gegründet wurde) oder eine eigene Haftpflicht abgeschlossen hast. Für alle anderen gilt das nun folgende.

Eine Privathaftpflichtversicherung ist bei der Haftpflichtversicherung ohne Deutsche Ärzte Finanz (DÄF + Medi-Learn Club), MLP und/oder Berufsverbände ebenfalls eingeschlossen, und zwar als sogenannter subsidiärer Schutz. Das gilt zumeist auch bei den kostenlosen Angeboten. Subsidiärer Schutz bedeutet: Im Schadensfall greift zunächst eine eventuell anderweitig bestehende Privathaftpflicht (die eigene oder die über die Eltern) und nur alle darüber hinausgehenden Schadensfälle (z.B. wenn die Deckungssumme zuvor bestehender Verträge nicht ausreichend ist) werden ersetzt. Hast du keinen Privathaftpflichtschutz oder kündigst den bestehenden, greift der Privathaftpflichtschutz voll gemäß dem versicherten Leistungsumfang.

Kann/soll ich meine bestehende Haftpflicht dann kündigen?

Ob nun dein bestehender Privathaftpflichtschutz besser oder schlechter ist, vermag ich nicht zu sagen, weil ich nicht weiß, wie und wo du bisher versichert bist. Die Deckungssumme der Privathaftpflicht ist beim hier geschilderten Angebot 15 Millionen Euro pauschal für Personen-, Sach-, Vermögens- und Mietsachschäden. Es gibt wie bei jeder Privathaftpflicht sogenannte Sublimits und weitere Leistungsmerkmale sowie Ein- und Ausschlüsse. Am Ende dieses Artikels erhältst du – wie üblich vorab – die aktuellen (Bedingungen: Stand 2022, aktuelle Details bitte anfragen), kompletten Kundeninformationen und Bedingungen.

Wichtige Information zur Vertragslaufzeit: Der Vertrag wird für 1 Jahr geschlossen und verlängert sich von Jahr zu Jahr, wenn du nicht 3 Monate zuvor kündigst (Bsp.: Beginn zum 01.06.2018 wäre kündbar zum 30.05.2019, wenn spätestens am 28.02.2019 die Kündigung beim Versicherer eingeht – ich kann die Kündigung unterstützen, indem ich dir das unterschriftsfertige Schreiben zur Verfügung stelle (Service analog aboalarm u.ä.). Der Vertrag und der Versicherungsschutz enden jedoch spätestens 12 Monate nach der Approbation oder nach Abbruch des Studiums. Zum Assistenzarztbeginn sollte der Schutz also entsprechend angepasst werden. Unterbleibt die Anpassung, endet der Vertrag automatisch.

Wie die Berufshaftpflicht vom HDI für 9,52 EUR/Jahr abgeschlossen werden kann

Es gibt 2 Möglichkeiten:

- Du suchst dir einen Telefontermin aus (ich kann dich via Bildschirmteilung auch zu mir zuschalten), oder

- Für dich sind durch den Artikel zur Berufshaftpflicht für Medizinstudierende bereits alle Fragen beantwortet und ich soll die Versicherung direkt für dich beantragen.

Für 2. benötigen wir dieses Formular von dir ausgefüllt. Darin erheben wir ausschließlich Daten, die wir für den Antrag beim HDI benötigen. Die Daten werden uns über eine sichere Verbindung übermittelt – du brauchst dir also keine Sorgen um deine Daten zu machen.

In beiden Varianten erhältst du den Versicherungsschein/die Police zur Haftpflicht sowie die Zugangsdaten zum simplr Kunden-Login, wo du jederzeit den Status deiner Versicherung(en) sehen kannst sowie alle zugehörigen Dokumente (Police, Beitragsrechnung, etc. ). Adress- und Bankdatenänderungen können dort auch jederzeit rund um die Uhr getätigt werden.

Darüber hinaus kann dir das simplr Kunden-Login später beim Abschluss von Versicherungen (z.B. BU- oder Krankenversicherung) helfen, bei denen es um hochsensible Daten geht, wie z.B. Informationen aus deiner Gesundheitshistorie. Die möchtest du möglicherweise lieber über einen sicheren Datentunnel zur Verfügung stellen, anstatt den Datenkraken aus dem Silicon Valley. Genau diesen sicheren Datentunnel gemäß der hohen Anforderungen an in Deutschland geltende Gesetze hast du damit bereits automatisch.

Antrag – Wie du die freie Berufshaftpflicht ohne DÄF (MediLearn Club), MLP, Hartmannbund und/oder Marburger Bund abschließen kannst

- Es ist ein komplett online gesteuertes Verfahren. Eine separate Unterschrift auf einem Papierantrag oder gar der Gang ins Büro eines Versicherungsvermittlers sind also nicht notwendig. Der Antrag wird nach vorheriger Absprache von mir ausgelöst, sobald mir dein Wunsch und die notwendigen Informationen (Anschrift, Versicherungsbeginn, Ende, etc.) vorliegen. Der Einfachheit halber kannst du dir für die Beantragung auch direkt hier einen Telefontermin aussuchen und fest buchen (Zeiteinsatz je nach Umfang noch zu klärender Frage: 10 – 20 Minuten), oder fülle uns dieses Formular aus.

- Die Versicherungsbestätigung erhältst du im Anschluss praktischerweise direkt als PDF in Deutscher Sprache und gerne auch auf Englisch, Spanisch, Französisch und Italienisch – besonders praktisch für eventuelle Auslandsaufenthalte während des Studiums und im PJ. Mit der PDF-Form fällt dann auch die Weiterleitung an verschiedene Stellen sehr leicht.

Im Allgemeinen erfolgt die Trennung der Bereiche Berufshaftpflicht und Privathaftpflicht mit Facharztanerkennung.

Solange die DÄV-, Janitos- und HDI-Pakete möglich – also in der Zeit des Medizinstudiums und der Zeit als Arzt/Ärztin in der Weiterbildung) und sinnvoll sind (solange wie die ärztliche Tätigkeit über die Pakete und den Schutz des Arbeitgebers umfassend abgedeckt), sollte man eines der beiden Pakete haben.

Den Versicherungsschutz außerhalb der Pakete abzusichern, in dem man die Berufshaftpflicht separat führt, hat zur Folge:

Beim HDI und bei Janitos (MLP – wobei ich mir bei MLP nicht sicher bin, dass es der jeweilige „Berater“ auch weiß) gibt es einen höheren Beitrag als in der Kombination. Bei der DÄV ist die Trennung gar nicht vorgesehen bzw. auch unnötig, weil die Privathaftpflicht subsidiär geführt wird und somit immer nur dann greift, wenn es keinen anderweitigen Haftpflichtschutz gibt unabhängig vom Zeitpunkt des Vertragsschluss.

Es hält dich niemand davon ab eine zusätzliche Privathaftpflicht zu führen. Bei DÄV ist es wie beschrieben egal. Beim HDI sollte man die Privathaftpflicht vorher abschließen, damit diese vordringlich greift.

Bei 2 Privathaftpflichtverträgen ist der Anbieter zuerst in der Haftung mit dem älteren Vertrag. Der neuere Vertrag greift nur dann, wenn der alte keine Deckung bietet.

Auf die Weise ist es dann möglich, die Themen Berufs- und Privathaftpflicht sauber zu trennen – auch schon vor Facharztanerkennung.

Wann ist eine Trennung bzw. der Abschluss einer zusätzlichen Versicherung sinnvoll?

Eine Trennung ist dann unvermeidlich, wenn schon in der Zeit der ärztlichen Weiterbildung Tätigkeiten ausgeführt werden, die über den Versicherungsumfang des Pakets hinaus gehen (siehe unten). In Ausnahmen reicht auch die Berufshaftpflicht-Paketlösung schon im Medizinstudium nicht aus, z.B. wenn im Auslandstertial höhere Deckungssummen als die 5 Millionen Euro erforderlich sind. In beiden Fällen ist die Berufshaftpflicht separat abzuschließen, was dazu führt, dass auch die Privathaftpflicht separat abgeschlossen wird.

Eine zusätzliche Versicherung ist – wenn überhaupt – nur in der Privathaftpflicht nötig. Das ist dann der Fall, wenn die hinterlegten Bedingungen für dein Leben nicht ausreichend sind, z.B. bei einer nebenberuflichen Lehrtätigkeit. Das Paket beim HDI umfasst bei nebenberuflicher Selbstständigkeit beispielsweise nur Jahresumsätze bis 6.000 Euro und es sind nur bestimmte Tätigkeiten, wie z.B. Nachhilfe, Fitnesstrainer versichert.

Nebentätigkeiten im Medizinstudium – Unterscheidung nach Nebentätigkeiten als Angestellte und selbstständigen nebenberuflichen Tätigkeiten

Der HDI hält das Thema Nebentätigkeiten innerhalb der Berufshaftpflicht für Medizinstudierende wie folgt fest:

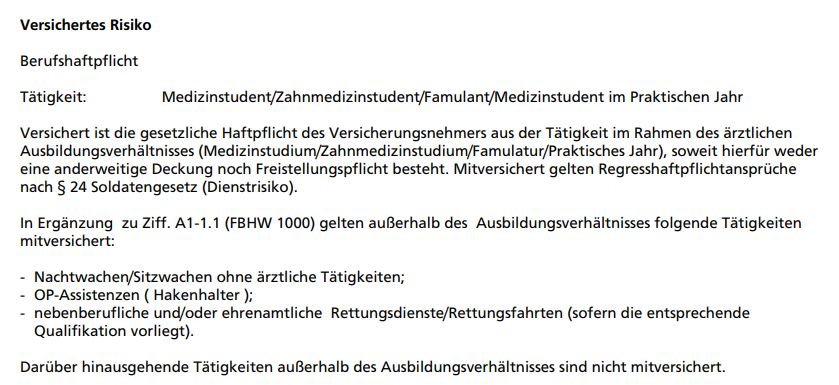

„Die Versicherung für Studenten (Medizinstudenten/Zahnmedizinstudenten/Famulanten/Medizinstudenten im Praktischen Jahr) umfasst neben der gesetzlichen Haftpflicht im Rahmen des Ausbildungsverhältnisses folgende Leistungen:

- Nachtwachen/Sitzwachen – ohne ärztliche Tätigkeiten

- OP-Assistenzen („Hakenhalter“)

- Nebenberufliche und/oder ehrenamtliche Rettungsdienste/Rettungsfahrten (sofern die entsprechende Qualifikation vorliegt).

Darüber hinausgehende Tätigkeiten außerhalb des Ausbildungsverhältnisses sind nicht mitversichert.

Mitversichert gilt die gesetzliche Haftpflicht als Privatperson, soweit hierfür keine anderweitige Deckung besteht.“

Mit anderen Worten, eine zusätzliche Tätigkeit, z.B. in einer Arztpraxis ohne Erfordernis für das Medizinstudium, ist in diesem Standard-Basisprodukt nicht versichert.

Was in dem Zusammenhang wichtig ist: Hat die Arztpraxis bereits eine Deckung für Sie? Das ist jedenfalls in unserem Kundenkreis so üblich – nämlich, dass die Praxis Angestellte Haupt-, Teilzeitangestellte und Nebenberufler in den Berufshaftpflichtschutz der Arztpraxis mit einschließt. Es gibt allerdings auch viele Praxen, wo dies (noch) nicht der Fall ist. Wenn noch nicht geschehen, prüfe das bitte mit dem/der Praxisinhaber/in oder einer von ihm/ihr beauftragten Person.

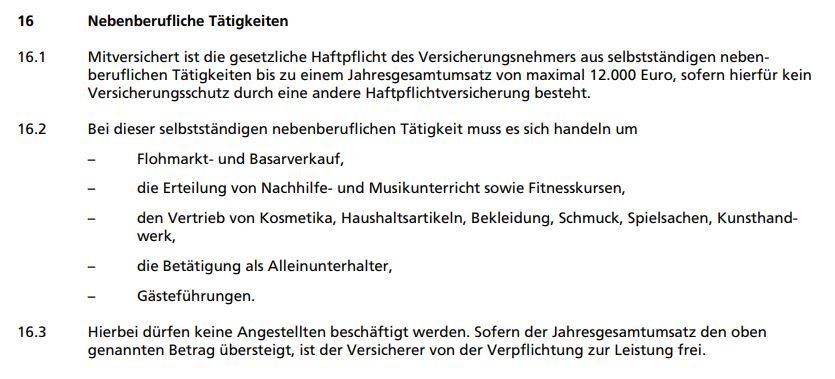

Selbständig nebenberufliche Tätigkeit

Hier geht es um Tätigkeiten, ein/e Medizinstudent/in gewerblich ausübt und die nicht in Verbindung steht zum Medizinstudium. Es geht folglich um einen Zusatzeinschluss im Baustein der bereits eingeschlossenen Privathaftpflicht. Nebentätigkeiten bzw. nebenberufliche Tätigkeiten sind im beschriebenen Sonderkonzept der Privat- und Berufshaftpflicht für Medizinstudierende beim HDI (gleiches gilt auch für die spätere Fortsetzung im Tarif für junge Ärzte bzw. Ärzte in der Weiterbildung zum Facharzt) bis zu einem Jahresgesamtumsatz von 12.000 Euro versichert, sofern kein anderer Versicherungsschutz besteht und es sich um folgendes handelt:

- Flohmarkt- und Basarverkauf,

- die Erteilung von Nachhilfe- und Musikunterricht sowie Fitnesskursen,

- den Vertrieb von Kosmetika, Haushaltsartikeln, Bekleidung, Schmuck, Spielsachen, Kunsthandwerk,

- die Betätigung als Alleinunterhalter,

- Gästeführungen und

- Im Zusammenhang mit dieser Tätigkeit dürfen keinerlei Angestellte beschäftigt werden.

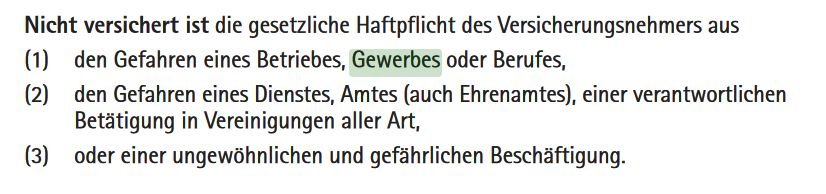

Es handelt sich also lediglich um eine Ausschnittsdeckung. In der Praxis bedeutet das oft, dass man entweder über den Auftraggeber gut versichert sein sollte, eine zusätzliche Betriebshaftpflicht haben sollte oder eine Privathaftpflicht, welche Nebentätigkeiten umfänglicher einschließt.

Die Deutsche Ärzteversicherung schließt in ihrer Privathaftpflicht die Deckung gewerblicher Tätigkeiten im übrigen generell einfach aus.

Auslandstertial? Kein Problem: Versicherungsbestätigung/Police auch in Fremdsprachen

Die Versicherungsbestätigungen in den Sprachen Englisch, Spanisch, Französisch, Italienisch erhältst du zusätzlich zur Deutschen Police auf Wunsch dazu. Lass uns einfach wissen, in welchen Sprachen du eine Bestätigung benötigst. Du kannst sie auch jederzeit nachträglich bekommen, wenn du jetzt noch nicht weißt, ob du ins Ausland gehen möchtest, und wenn ja, wohin es dich verschlägt.

Telefonisch, persönlich oder online für dich verfügbar

Suche dir gerne selbst aus, wie du mit uns in Kontakt treten magst. Du kannst uns telefonisch unter 0761 – 887 945 78 erreichen oder lieber per Mail unter:

service@meinvorsorgemanagement.de

Alternativ und zeitsparend ist die Online-Terminvereinbarung für eine Video-Beratung, ein Telefonat (wir rufen dich zu einer gewünschten Zeit an) oder vor Ort in Freiburg direkt hier auf dieser Seite:

War da noch was? Sonderkondition Haftpflicht für Medizinstudenten nicht verfallen lassen

Es handelt sich bei den 9,52 Euro/Jahr um ein Angebot zu Sonderkonditionen. Der Normalpreis beim HDI der Haftpflicht für Medizinstudenten beträgt aktuell 59,50 Euro/Jahr. Somit ist, denke ich, auch dir klar, dass der HDI diese Sonderkondition nicht nur einfach so anbietet. Ja, einerseits können dies auch nur bestimmte Maklerhäuser vermitteln. Andererseits, der Anbieter möchte sich bei dir schon mal einen Namen machen, damit du möglichst auch später dabei bleibst, wenn Preise aufgerufen werden, die weit von den 9,52 EUR entfernt sind. Viele niedergelassene Ärztinnen und Ärzte zahlen jedes Jahr einige tausend Euro für die Berufshaftpflichtversicherung, was je nach Fachgebiet und Tätigkeitsbeschreibung adäquat ist.

Aber Achtung: Diese Sonderkonditionen können wegfallen, wenn du dir nach Abschluss dieser Haftpflicht für Medizinstudenten dafür entscheidest, dich nicht mehr durch mich oder einen anderen Versicherungsmakler betreuen zu lassen, welcher ebenfalls als Spezialist für Medizinstudierende und Ärzte einen Zugriff auf diese Sonderkonditionen für die eigene Kundschaft hat.

Dazu musst du wissen, dass Kunden bei Versicherungsverträgen grundsätzlich immer das recht haben, einen anderen Betreuer, Ansprechpartner, Versicherungsmakler zu wählen und von diesem den Vertrag/die Verträge weiter betreuen zu lassen.

In der Regel ändert dies auch nichts an deinem Vertrag mit der Versicherung und eröffnet Kunden die Flexibilität, ohne Aufwand den Betreuer zu wechseln.

Es gibt jedoch am Markt immer mal wieder eine Reihe von Sonderkonzepten. Das sind Versicherungsangebote mit besseren Versicherungsbedingungen oder niedrigeren Preis oder beiden. Insbesondere spezialisierte Makler oder Maklereinkaufsgemeinschaften handeln mit Versicherungen auf diesem Weg bessere Konditionen für ihre Kunden aus. Daher ist es nur normal, dass diejenigen die es ausgehandelt haben auch nicht wollen, dass alle anderen Versicherungsvermittler am Markt das auch anbieten können. Schließlich möchte ich meinen Kunden etwas bieten, was sie woanders ggf. nicht bekommen.

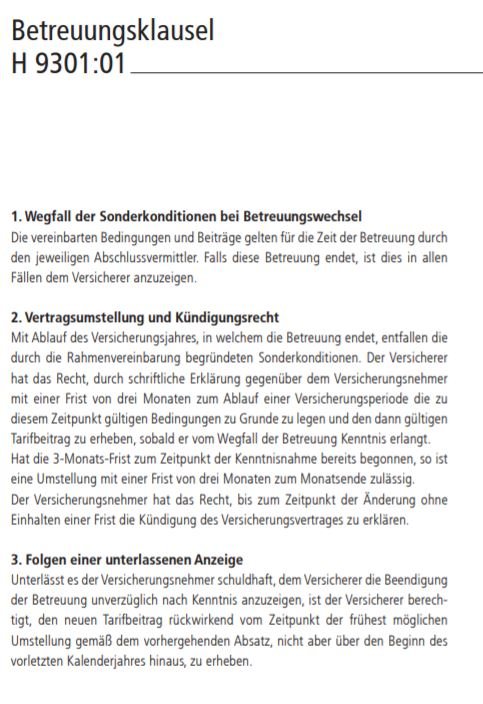

Im Umkehrschluss führt das dann aber dazu, dass bei einer Übertragung der Berufshaftpflicht auf einen anderen Ansprechpartner die Sonderkonditionen entfallen. Dafür hat der Versicherer extra die im Bild festgehaltene Betreuungsklausel verankert, die in hoffentlich verständlicher Weise das aussagt, was hier geschrieben steht. Mit einer Ergänzung: Es wird ein Sonderkündigungsrecht gewährt. D.h., der HDI würde den Kunden über den höheren Beitrag informieren (bei Wechsel zu Ansprechpartner ohne Zugang und gleichzeitig ein sofort wirksames Kündigungsrecht einräumen.

Tipp: Ich empfehle allen Kunden, die über mich abgeschlossen haben, mir eine Information zu geben, wenn sie einen anderen Ansprechpartner haben wollen – egal aus welchen Grund der Wechselwunsch existiert. Ich bin in der Branche hervorragend vernetzt, insbesondere auch mit auf Ärzte und Medizinstudierende spezialisierten Kollegen. Wenn z.B. eine Vor-Ort-Betreuung nach Umzug gewünscht ist, kenne ich in vielen deutschen Städten empfehlenswerte Kollegen, die ebenfalls den Zugang zu dieser Sonderkondition haben. Die Information erhältst du in kürzester Zeit, sodass du weiterhin auf beste Konditionen zurückgreifen können.

Du hast noch Fragen? Ich freue mich darauf, von Dir zu hören!

Bürozeiten / Öffnungszeiten:

Montag und Freitag: 09:00 bis 17:00 Uhr

Deinen Beratungstermin kannst du die gerne über unser Buchungstool selbst aussuchen. Sollte kein passender Termin für dich dabei sein, melde dich gerne persönlich bei uns – wir finden sicher ein gemeinsames Zeitfenster (Kontakt).