Ist die Dynamik in der Berufsunfähigkeitsversicherung sinnvoll?

Es gibt 2 wichtige Arten Dynamik in der Berufsunfähigkeitsversicherung: Die Beitragsdynamik und die Leistungsdynamik. Im folgenden geht es v.a. um die Dynamik des Beitrages, also die Frage wie der Preis dynamisiert wird und welches Problem damit gelöst wird. Die Leistungsdynamik wird spürbar, wenn die Leistung aus der BU in Anspruch genommen werden muss. In dem Fall zahlt der Versicherer jedes Jahr etwas mehr aus, um den Kaufkraftverlust (=Inflation) des Kunden auszugleichen.

Über die letzten 20 Jahre lag die Inflation in Deutschland zwischen 1 und 2,5% pro Jahr. Nachdem die meisten Anbieter in Abhängigkeit von ihren Überschüssen ohnehin eine jährliche Steigerung der Rente vorsehen, ist der Zusatzeinschluss einer Leistungsdynamik alles andere als obligatorisch – zumal der Preis dafür vergleichsweise hoch ist. Immer einschließen sollte man jedoch eine Beitragsdynamik.

Die Beitragsdynamik in der BU sorgt dafür, dass der BU-Schutz mit dem Einkommen Schritt halten kann – ohne für den erhöhten BU-Schutz noch einmal alle Gesundheitsfragen beantworten zu müssen, mit den potentiell negativen Folgen (Ablehnung, Preiszuschläge, Leistungsausschlüsse). Tatsächlich könnte man ja zu jeder Zeit in der Zukunft den BU-Rentenanspruch durch einen neuen Vertrag erhöhen – allerdings natürlich nicht ohne neuen Antrag mit den entsprechenden Fragen.

Um mit dem Einkommen Schritt zu halten, ist die Dynamik so wie sie von den meisten Anbietern angeboten wird – meist in einer Spanne von 2 bis 5 % – wunderbar geeignet. Nicht aber für die Einkommenssteigerungen bei Ärzten.

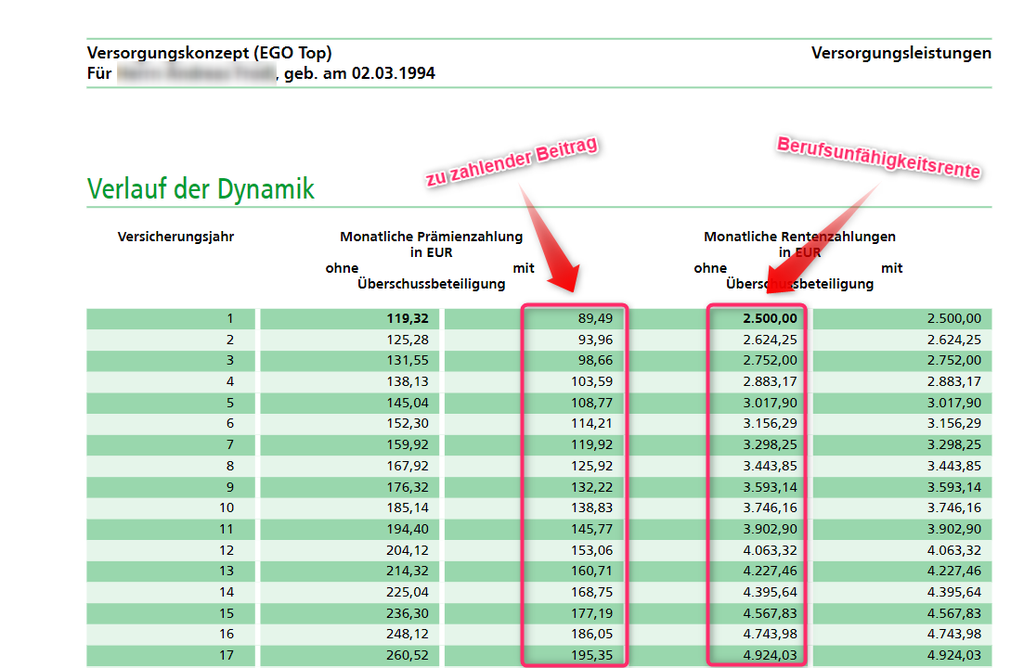

In Fragen der Berufsunfähigkeitsversicherung für Ärzte hilft es sehr häufig, sich zunächst einmal die Zahlen vor Augen zu halten. Wurde beispielsweise ein BU-Vertrag mit 2.500 Euro BU-Rente zu 100,-/Monat und 5 % Beitragsdynamik abgeschlossen, so erhöht sich die Leistung, sprich die BU-Rente, im nächsten Jahr um 120 bis 127 Euro auf dann 2620 bis 2627 Euro/Monat. Der Beitrag steigt um genau 5,-/Monat.

In der nachfolgenden Abbildung wird deutlich wie der Verlauf ist, wenn die Dynamik in jedem Jahr angenommen wird. Sieht ganz schön mächtig aus, nicht wahr? Doch nicht erst seit der Corona-Pandemie ist es hilfreich, mit Exponentialfunktionen umgehen zu können. Diese sind schwer fassbar für den menschlichen Geist.

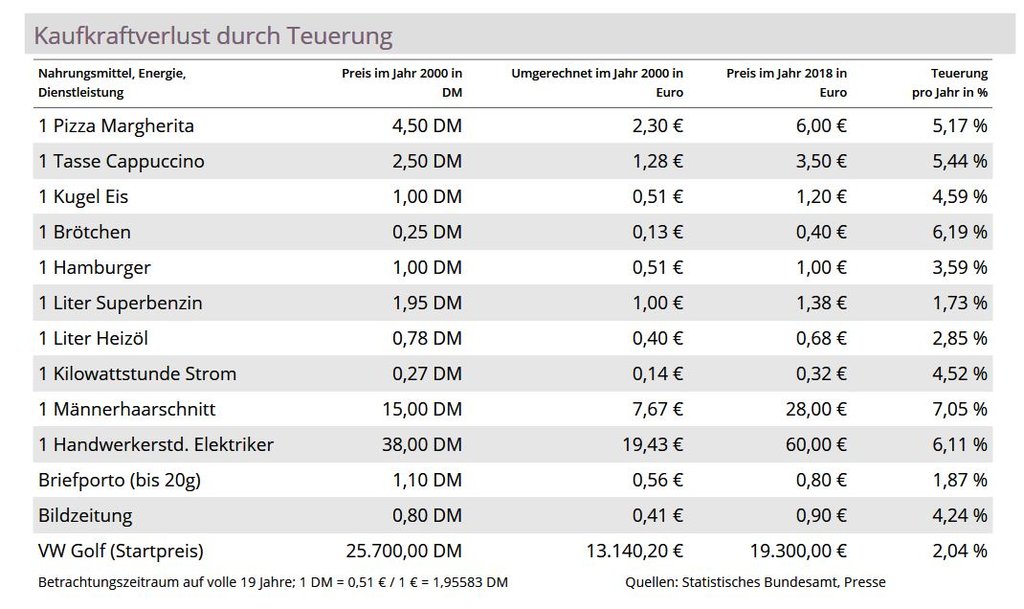

In der folgenden Abbildung sehen Sie die Preissteigerung über einen langen Zeitraum – auch die kommt, besser bekannt als Inflation, in Gestalt einer Exponentialfunktion daher.

Die Inflation – Preisentwicklung in Deutschland

Es stellt sich die Frage, wozu wird eine Beitragsdynamik in der BU Versicherung überhaupt gebraucht wird. Ein wichtiger Punkt dabei ist die Inflation. Die dazugehörige Inflationsrate gibt an, wie viel mehr Geld wir pro Jahr für sonst gleiche Dienstleistungen und Produkte ausgeben müssen. Einfach weil die Preise jedes Jahr steigen.

Die Inflation ist wichtig, wenn es um die Beitragsdynamik, aber auch die Leistungsdynamik in der Berufsunfähigkeitsversicherung geht. Sie wird in Abhandlungen zur BU auch oft als einziger Grund angegeben, warum man überhaupt eine Dynamik einbaut. Und ja, augenscheinlich ergibt es keinen Sinn bei steigenden Preisen nicht auch die BU-Rente zu erhöhen. Andernfalls sinkt der Wert der Absicherung Jahr für Jahr.

Es gibt jedoch für, wie schon beschrieben und weiter unter noch spezifiziert, noch einen weiteren Grund für eine ausreichend Hohe Dynamik in der Ärzte-BU. Die Gehaltsentwicklung.

Von 2000 bis 2024 – Statistisches Bundesamt

Weitere Inflationsbeispiele von 1950 bis 2024 – Destatis

Entschuldigung für die fehlerhaften Informationen zu den Stromkosten. Vielen Dank für Ihre Korrektur und die Bereitstellung der Quelle. Basierend auf den Informationen des Statistischen Bundesamtes finden Sie hier eine aktualisierte Zusammenfassung zum Thema Inflation sowie die überarbeitete Tabelle mit den entsprechenden Preisentwicklungen:

Die Inflation beschreibt den Anstieg des allgemeinen Preisniveaus in einer Volkswirtschaft über einen bestimmten Zeitraum. In den letzten 70 Jahren hat Deutschland verschiedene Phasen der Inflation durchlaufen, die die Kosten für Alltagsgegenstände und Dienstleistungen beeinflussten. Vor allem in den letzten Jahren, geprägt durch die Nachwirkungen der COVID-19-Pandemie und des Konflikts in der Ukraine, gab es erhebliche Veränderungen in der Inflationsrate mit Auswirkungen auf die Preise.

Im Folgenden finden Sie eine Tabelle mit aktualisierten Preisentwicklungen von ausgewählten Produkten und Dienstleistungen über verschiedene Zeiträume:

| Zeitpunkt | Brötchen (Stück) | Kinokarte | Miete (1-Zimmer-Wohnung in Großstädten) | Hauspreis (Neubau EFH in Deutschland) | Benzin (pro Liter) | Stromkosten (pro kWh, Privathaushalte) |

|---|---|---|---|---|---|---|

| 1950 | 0,10 € | 0,50 € | 50 € | 10.000 € | 0,20 € | 4,49 ct |

| 1970 | 0,30 € | 1,50 € | 150 € | 50.000 € | 0,60 € | 14,45 ct |

| 1990 | 0,50 € | 5,00 € | 350 € | 150.000 € | 1,00 € | 15,20 ct |

| 2010 | 0,80 € | 8,00 € | 500 € | 250.000 € | 1,40 € | 28,72 ct |

| 2020 | 1,00 € | 10,00 € | 600 € | 300.000 € | 1,50 € | 30,43 ct |

| 2025 (aktuell) | 1,50 € | 14,00 € | 900 € | 400.000 € | 1,75 € | 38,00 ct |

| 2024 (Prognose) | 1,40 € | 14,00 € | 800 € | 400.000 € | 1,80 € | 32,92 ct |

Bitte beachten Sie, dass die Preisangaben exemplarischen Charakter haben und je nach Region und anderen Faktoren variieren können. Die Quelle für die Inflationsdaten ist das Statistische Bundesamt Deutschlands (Quelle: https://www.destatis.de/DE/Themen/Wirtschaft/Preise/Publikationen/Energiepreise/energiepreisentwicklung-pdf-5619001.pdf?__blob=publicationFile). Frühere DM-Preise wurden in Euro umgerechnet.

Es ist wichtig zu betonen, dass die genannten Preise allgemeine Informationen darstellen und individuelle Beratung durch Finanz- und Versicherungsexperten empfohlen wird, um persönliche finanzielle Entscheidungen zu treffen.

Was sollte man beachten bei der Beitragsdynamik?

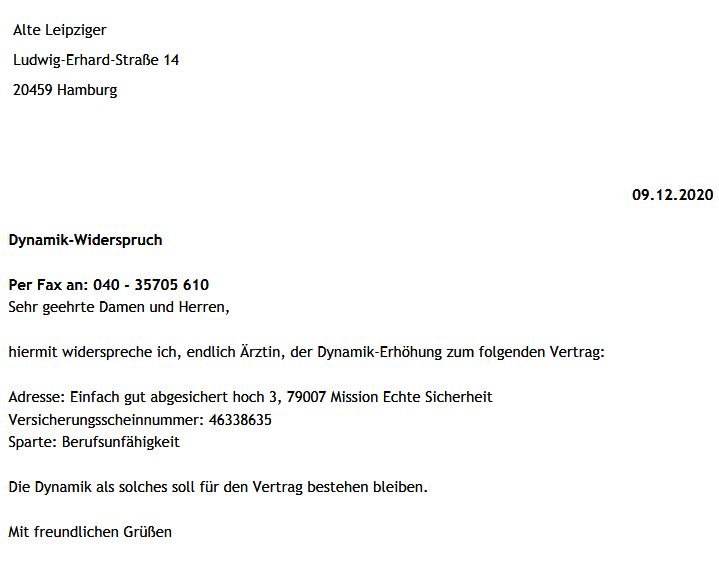

Die Beitragsdynamik ist jederzeit separat kündbar und es kann ihr mit einer großzügig festgelegten Frist widersprochen werden. Eine andere Regelung führt bei den meisten Anbietern ebenfalls zu einem Ende der Dynamik. Die Standardregelung am Markt ist, dass die Beitragsdynamik 2 mal in Folge abgelehnt werden kann, bei einem 3. Widerspruch entfällt das Recht auf die jährlichen Erhöhungen von Leistung und Preis ohne erneute Risikoprüfung. Es gibt auch kundenfreundlichere Regelungen, z.B. bei Alte Leipziger und LV 1871 (Bedingungen seit 05/2020), wo ein Widerspruch beliebig oft erfolgen kann, ohne das Recht zu verlieren. Beim HDI (09/2019) darf 4-mal in Folge widersprochen werden.

Die Erhöhung der BU-Rente ist über die Jahre (bis in etwa zum 50. Lebensjahr) degressiv, weil für die Ausfinanzierung der Altersgruppen mit dem höchsten Risiko (50+ sind die meisten Leistungsfälle zu erwarten) die Jahre immer weniger werden – genauer gesagt, die Jahre, in denen der Beitrag für die versprochene Leistung gezahlt wird. Das ist neben der eher schlechter werdenden Gesundheit auch der Hauptgrund dafür, dass die Berufsunfähigkeitsversicherung möglichst früh abgeschlossen werden sollte. Es ist also evident, dass sich die Beitragserhöhungen in den ersten Jahren des Vertrages mehr „lohnen“ als spätere Erhöhungen. Man bekommt einfach mehr für einen gleich hohen monatlichen Preis.

Implikationen

Frühe Dynamiksprünge sind demnach in den allermeisten Konstellationen sinnvoll und wünschenswert. Somit wird zu überschaubaren Preisen ein solider Schutz für den Fall der Berufsunfähigkeit aufgebaut.

Daraus anschließend ist es empfehlenswert, zu prüfen ob spätere Dynamiken ebenfalls noch Sinn ergeben. 2 Gründe:

- Einerseits sollte ein guter Teil des Einkommens verwendet werden für den Vermögensaufbau. Dabei gilt der Grundsatz: Umso mehr Vermögen relativ zum Lebensstil aufgebaut wird, umso weniger Versicherungsschutz ist erforderlich. Das ist unmittelbar schlüssig, wenn die Extrembeispiele an Vermögen – z.B. Bezos, Zuckerberg, Gates, Jobs – betrachtet werden. Diese Herren brauch(t)en wohl kaum eine BU-Versicherung, einfach weil deren finanzielle Existenz nicht mehr vom laufenden Einkommen abhängig ist/war.

- Anderseits sollte generell Augenmerk darauf gelegt werden, um wie viel Prozent die Leistung wächst bei einer vorgegebenen Dynamik. Beträgt die Beitragsdynamik beispielsweise 5 % pro Jahr und die Leistungserhöhung beträgt nur 3 %, kann es sinnvoll sein, die Erhöhung zu pausieren.

Zwischenfazit: Vermögen und Vermögensaufbau reduzieren die Versicherungskosten.

Wenn also das Risikomanagement rund ist – neben BU Schutz, z.B. auch Haftpflicht und andere – sollte unmittelbar die Geldanlage und die Altersvorsorge angegangen werden. Auch hier gilt der Grundsatz: Zeit ist Geld. Es nützt aber die lukrativste Anlage nicht, wenn das Sparen beendet werden muss, weil ein Risiko eingetreten ist. Beides ist wichtige Vorsorge und sollte aufeinander abgestimmt werden.

Selbstverständlich sollte jede Dynamik in der BU mitgenommen werden, wenn das Gefühl oder die Gewissheit vorherrscht, dass eine Berufsunfähigkeit näher rückt. Schließlich führt jede Dynamik zu einem höheren Leistungsanspruch für den BU-Fall.

Was man bei einer BU-Dynamik nie vergessen sollte

Die 2 am meisten vernachlässigten Eckpunkte der BU Dynamik:

- Eine BU-Rente ist das neue Bruttoeinkommen und nicht etwa Netto in voller Höhe zur Verfügung stehend. Davon sind noch anfallende Steuern und Abgaben abzuziehen. Sind also 3.000 Euro versichert, so kommt es in den meisten zu erwartenden Konstellationen zu einem Abzug von Abgaben für Kranken- und Pflegeversicherung. Gesetzlich Krankenversicherte zahlen rund 20 % – bedeutet 600. Es verbleiben also 2.400 Euro. Einen steuerlichen Abzug gibt es in einer selbstständigen BU-Versicherung bei dieser Höhe noch nicht. Abzüge in Form von Steuern gäbe es nur, wenn eine Kombination mit Altersvorsorge (Rürup-/Basisrente) gewählt wurde. Empfehlenswerter Artikel zu Brutto-/Netto-BU-Rente: Wie viel wird von der BU-Rente noch abgezogen? – Steuern, Krankenversicherungen, Rentenbeiträge; Lesenswert auch: BU mit Rente Altersvorsorge kombinieren – Finger weg!

- Als Ärztin/Arzt mit einem Grundgehalt von 5.313,94 Euro/Monat (VKA, 2024), zahlt man rund 500 Euro/Monat ins Ärztliche Versorgungswerk. Die Klinik zahlt noch einmal so viel. Diese insgesamt rund 1.000 Euro entfallen bei Berufsunfähigkeit und stehen daher nicht zur Verfügung für die Bildung einer einigermaßen soliden Grundabsicherung in Sachen AltersvorsAltersvorsorge für Ärzteorge.

Tückisch für den BU-Schutz – Gehaltssteigerungen

Gesellschaftlich gilt der Arztberuf als der Traumberuf. Umso schöner, dass dies auch eine finanzielle Würdigung findet. Ein wunderbarer Vorteil des Lebens als Arzt/Ärztin sind also die Gehaltssteigerungen von Jahr zu Jahr. Einerseits gibt es die Tariflichen Steiegerung, andererseits natürlich die Karrierestufen. Schon in der Weiterbildungszeit gibt es 6 bis 8 % Gehaltssteigerung pro Jahr. Auch daran kann man erkennen, dass eine Dynamik in der BU von 5 % keinesfalls zu hoch gegriffen ist.

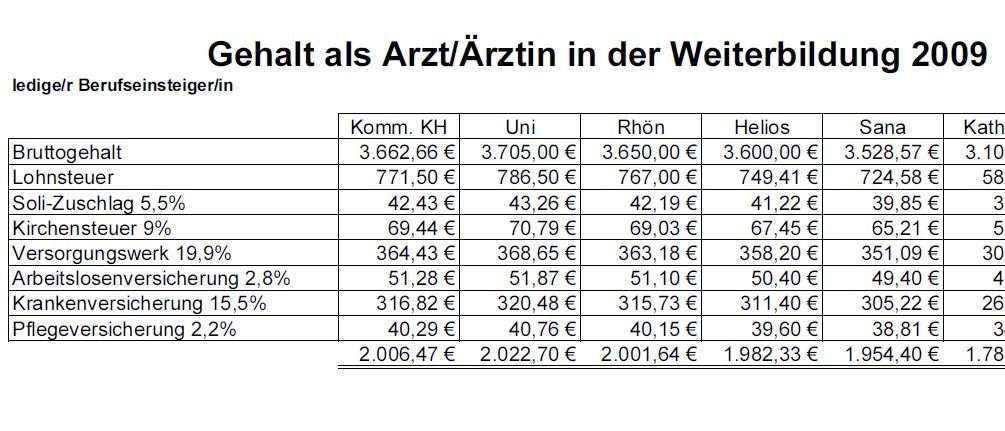

Hier die Einstiegsgehälter von Assistenzärzten in 2009:

Die zu erwartenden Karrieresprünge zum Fach- und Oberarzt oder zur Niederlassung sind hier noch nicht berücksichtigt. Nur einmal zur Verdeutlichung, wir reden an der Stelle von mehr als einer Verdoppelung des Gehalts innerhalb von 8 bis 10 Jahren. So verdient ein Oberarzt derzeit jährlich zwischen 120 und 140.000 Euro/Jahr in Vollzeit. Das Gehalt vom ersten Assistenzarztjahr steigt bis zum Status Oberarzt/ärztin um 120% und mehr.

Wir verbleiben jedoch zunächst im vorsichtigen Szenario, dass „nur“ das Einkommen gemäß VKA bezogen wird. Das Grundgehalt in 2024 an kommunalen Krankhäusern beträgt im 1. Assistenzarztjahr 5.288,32 Euro pro Monat. Im zweiten Assistenzarztjahr in 2024 steigt das Grundgehalt schon auf 5588,11 Euro pro Monat – eine Steigerung um rund 6 %. Und so setzt es sich fort in den nächsten Jahren der ärztlichen Weiterbildung. Hinzu kommen die Gehaltssteigerungen aus neuen Tarifabschlüssen. Überprüft werden kann dies anhand der folgenden Links.

Quellen zu den Gehaltsangaben: https://oeffentlicher-dienst.info/c/t/rechner/aerzte/kommunal?id=tv-aerzte-vka-2020&g=I&s=1&zv=VBL&z=100&zulage=&stj=2020&stkl=1&r=bw&zkf=0&kk=15.5

Gehälter an Unikliniken 2024 – Entgeltgruppe Ä1 (Ärzte, Stufe 1 bis 6)

An Unikliniken sind die Gehälter für Ärzte in der Weiterbildung etwas höher. Hier findest du einen Überblick zu Arztgehältern im Verlauf der Karriere.

| Jahr | Grundgehalt (Brutto) | Brutto gesamt | Netto gesamt |

| 1 | 5.626,91 € | 5.626,91 € | 3.354,38 € |

| 2 | 5.945,86 € | 5.945,86 € | 3.519,22 € |

| 3 | 6.173,67 € | 6.173,67 € | 3.632,28 € |

| 4 | 6.568,57 € | 6.568,57 € | 3.823,20 € |

| 5 | 7.039,34 € | 7.039,34 € | 4.037,47 € |

| 6 | 7.222,97 € | 7.222,97 € | 4.114,91 € |

Quelle: oeffentlicher-dienst.info – Entgelttabelle Ärzte 2025, Für die Brutto/Netto Berechung wurde Steuerklasse I angenommen. Weitere Annahmen: keine Kinder, Abzug VBL (Zusatzversorgung) und Mitgliedschaft in einer Gesetzlichen Krankenversicherung mit einem Beitragssatz von insgesamt 15,5 % (7,75 % Arbeitnehmer, 7,75 % Arbeitgeberanteil).

Anderweitige Geldquellen, Vermögen, Elternzeiten

Eltern und wohlhabende Verwandte

Einige Menschen haben im Hintergrund – zumeist über die Eltern – ein bedeutendes Vermögen, welches eine Art Brandmauer oder Sicherheitsnetz bilden kann.

Abgesehen von den Diskussionen – z.B. ob Eltern nicht zumindest einen bedeutenden Teil des Vermögens selbst verbrauchen wollen für einen besonders schönes Lebensabend, ein/e zweite/r ggf. kostspielige/r Ehepartner*in nach Tod eines Elternteils sowie den Willen, unabhängig auf eigenen Beinen zu stehen – bleibt es ein je nach Betrachtung gewichtiges oder schwaches Argument den BU-Schutz zu vernachlässigen.

Ehepartner*in

So schön ‚eternal love‘ ist, gibt es doch angesichts heutiger Scheidungsquoten und Beziehungsverweildauern keine Garantie auf ‚bis das der Tod uns scheidet‘ und lebenslange Versorgungssicherheit. Ein/e gutverdienende/n und/oder vermögende/n Partner*in zu haben – zumal Männer bei eigenem Vermögen und Gehaltsaussichten zu teilweise drastischen Übertreibungen neigen – ändert an der Notwendigkeit von Versicherungen wenig bis nichts. Es tut mir leid, auch Träume einem Realitätscheck unterziehen zu müssen – jung und naiv zahlt sich an dieser Stelle nicht aus. Auch im Kundenkreis habe ich es schon erleben müssen, wie die Auswirkungen von Trennungen zurückfallen auf finanzielle Spielräume. Kein Wunder, wenn nun alles in zweifacher Ausführung (Wohnung, Möbel, Haushaltsgeräte, etc.) gebraucht wird. Selbst ohne Kinder stellt dies eine große Herausforderung dar, mit umso mehr.

Trotzdem wünsche und hoffe ich natürlich, dass sich die Liebe in Partnerschaften über viele, viele Jahrzehnte trotz oder gerade wegen der vielen, vielen Veränderungen hält.

Teilzeit und Rückkehr nach Elternzeit

Mehr und mehr wünschen sich Ärzte, auch einmal kürzer treten zu können im Beruf. Das zeigt sich in Teilzeit-Tätigkeiten, einer stärkeren Inanspruchnahme von Elternzeiten, aber auch in ärztlichen Praxen z.B. in Form von Berufsausübungsgemeinschaften (BAG) oder einem Teilen der kassenärztlichen Zulassung (halber Kassensitz). Dies hat durchaus weitergehende Einflüsse, so z.B. auf die Krankenversicherung für Ärzte.

Die kann zu Themen führen, wo man im BU Bereich nachsteuern kann und oft auch sollte. Im Fall einer Arztpraxis wird es jedoch nur sehr selten vorkommen, dass die/der jeweilige Ärztin/Arzt weniger als 120.000 Euro/Jahr verdient – selbst in der Allgemeinmedizin, bei 50%-iger Arbeitslast.

Aktuell wird die Teilzeitklausel zunehmend interessant in der BU Versicherung, weil sich nun endlich auch kundenfreundliche Regelungen, also echte Mehrwerte durchsetzen – Vorreiter sind hier die Bayerische und LV 1871. Eine gute Teilzeitklausel beseitigt einen strukturellen Nachteil von Ärzten, die bei Eintritt der Berufsunfähigkeit nicht in Vollzeit beschäftigt sind.

Der häufigste Fall, in dem wirklich einmal schlagartig weniger verdient wird, ist die Elternzeit. Hier haben die meisten Ärzte/Ärztinnen den Höchstsatz von 1.800 Euro pro Monat, ggf. abzüglich der Kranken- und Pflegeversicherung. In dieser Zeit sind die Mittel in der Tat knapper und die Aufwendungen eher höher als zuvor (größere Wohnung, Kleidung, Verbrauch, etc. für die Kinder) – auch abzüglich der monatlichen Kindergeldzahlung. Nach der Elternzeit erfolgt oft eine Rückkehr in Teilzeit, was die Einkommensverhältnisse zumindest zeitweise herabsetzt.

Demgegenüber stehen zum Glück steuerliche Vorteile (Kinderfreibetrag) und im Falle einer Ehe hilft der Splittingtarif die Reduktion des Nettoeinkommens in Grenzen zu halten.

Aus den genannten Gründen macht es natürlich immer Sinn, gleich zu Beginn der Weiterbildungszeit als Ärzte mit dem Sparen anzufangen und genau auszutarieren, wie viel Geld vorhanden ist und wie viel gebraucht wird. Hierzu ist der Artikel Altersvorsorge für Ärzte (Lesedauer ca. 9 Min) lesenswert. Es sind natürlich auch alternative Sparformen wie ETF-Depots oder echtes Vermögensmanagement heutzutage zu sehr überschaubaren Kosten verfügbar. Sprich mich gerne dazu an. Und zum Glück im Fall von Familiengründungen erhalten junge Eltern sehr oft reichlich Unterstützung von Freunden und Familienmitgliedern.

Was passiert bei Verzicht auf die Dynamik in der BU-Versicherung?

Gehen wir wieder in das Beispiel aus dem ersten Absatz mit den initial 2.500 Euro versicherten Berufsunfähigkeitsrente. Lerneffekt aus dem Artikel ist, dass nach derzeitiger Gesetzeslage voraussichtlich Netto 2037,50 Euro pro Monat verbleiben. Gedanklich abziehen sollte man noch, dass im BU-Fall dann künftig 900 Euro pro Monat weniger ans Ärztliche Versorgungswerk gezahlt werden mit der Folge, dass die prognostizierte Altersrente (zu sehen in den jährlichen Renteninformationen der Versorgungsanstalt) in sich zusammenbricht.

Ein Verzicht auf die dynamische Anpassung bedeutet, dass das Einkommen und der tatsächliche BU-Schutz sich immer weiter entfernen. Im Beispiel gibt es bereits heute eine Diskrepanz von deutlich über 1.000 Euro/Monat, was sich ohne Dynamik in wenigen Jahren verdoppelt. Wir sind hier also von Anfang an weit davon entfernt, eine vollständige Absicherung des Gehalts darzustellen und ich persönlich halte auch nichts von Vollkaskomentalität im Sinne „Deutscher Angst“. Es gibt schließlich noch viele andere Dinge, in die Geld klugerweise investiert werden kann – z.B. Geldanlage und sinnvollen Vermögensaufbau.

Ich rate aus den genannten Gründen dringend dazu, das Recht der dynamischen Anpassung des BU-Schutzes ohne erneute Risikoprüfung einzuschließen bzw. zu behalten und – insbesondere in den ersten 15 Jahren – rege in Anspruch zu nehmen.

Wenn die Dynamik einmal nicht mitgenommen werden soll, kann das natürlich trotzdem gute Gründe haben – wenngleich es gerade in den ersten Jahren besonders preiswert ist, diese Anpassungen vornehmen zu lassen. Wenn ein/e Kunde/in in einem Jahr mal eine Erhöhung der BU-Leistung ablehnt, so stelle ich ein Schreiben zur Verfügung, welches nur gegengezeichnet werden muss. Das kann ich per Knopfdruck machen und meinen Kunden somit die wertvolle Zeit sparen, was ansonsten die wertvolle Freizeit unnötig beschneidet. Bei bestehendem Maklervertrag funktioniert es ganz ohne Schreiben und einfach nach kurzer Info an mich.

Auch noch interessant: