Altersvorsorge Ärzte: zusätzliche Vorsorge sichert Lebensstandard im Alter

Betrachtet man das Deutsche Durchschnittseinkommen so zählen angestellte und niedergelassene Ärzte zu den Spitzenverdienern.

Da ihre Karriereplanung allerdings viel Zeit verschlingt, machen sich junge Assistenzärzte oft keine Gedanken über ihre spätere Altersversorgung.

Die meisten von ihnen vertrauen darauf, dass sie sich mit dem herkömmlichen Vorsorgekonzept den gewohnten Lebensstandard im Rentenalter erhalten können.

Auf dieser Website finden Sie neben der hier spezifizierten Altersvorsorge für Ärzte ebenfalls unter Allgemeines zur Altersvorsorge wichtige Informationen allgemeiner Natur.

Überblick: Die wichtigsten Altersvorsorge-Bausteine für Ärzte

| Baustein | Beschreibung | Für welche Ärzte geeignet? | Empfehlung |

|---|---|---|---|

| Ärztliches Versorgungswerk | Pflichtversorgung für approbierte Ärzte | Alle approbierten Ärzte (Pflicht) | Pflichtbeitrag |

| Private Rentenversicherung (ETF) | Flexible Zusatzvorsorge mit Nettotarifen | Alle Ärzte (angestellt & niedergelassen) | ⭐⭐⭐⭐⭐ Sehr empfehlenswert |

| Basisrente (Rürup) | Steuerlich geförderte Vorsorge | Vor allem niedergelassene Ärzte | ⭐⭐⭐⭐ Empfehlenswert |

| Betriebliche Altersvorsorge | Entgeltumwandlung beim Arbeitgeber | Angestellte Ärzte | ⭐⭐⭐ Je nach Arbeitgeberanteil |

| Wertpapierdepot / ETF-Sparplan | Flexible Kapitalanlage ohne Versicherungsmantel | Alle Ärzte als Ergänzung | ⭐⭐⭐⭐ Gut als Ergänzung |

Erfolgsfaktoren in der Altersvorsorge von Ärzten bei privaten Rentenversicherungen

Weil auch Ärzte kein Geld verschenken sollten – 4 Faktoren für eine bessere Rente: Geldanlage in ETF, Nettotarife/Honorartarife, Anbieterwahl, Tarifwahl

Faktor 1 – ETF bzw. kostensparende Geldanlage

Es ist inzwischen eine Binsenweisheit: Gemanagte, teure Investmentsfonds sind in den meisten Fällen eben nicht nur teuer – das wäre kein Problem, wenn sie ihr Geld wert wären – sondern sogar schlechter als sogenannte Indexfonds, kurz ETF (= Exchange Traded Funds). Wer also mehr oder weniger bar jeder Fachkenntnis Geld anlegt, ist bei den preisgünstigen ETF in den vergangenen Jahrzehnten besser aufgehoben gewesen als in teuren aktiv gemanagten Fonds. Genau das bestätigte vor Jahren bereits Investment-Legende (ich empfehle die äußerst interessante Biografie) Warren Buffet, in dem er mitteilte:

„Wenn Billionen von Dollar von Wall-Street-Managern verwaltet werden, die hohe Gebühren verlangen, werden es in der Regel die Vermögensverwalter sein, die enorme Gewinne machen, und nicht die Kunden.“

Warren Buffet, amerikanischer Unternehmer, Investor* 30.08.1930

und

„Die Intelligenz von Hedgefondsmanagern ist in der Regel nicht höher als die Kosten, die sie von ihren Investoren verlangen. Langfristig wird man mit passiven und günstigen Indexfonds besser fahren.“

Warren Buffet, amerikanischer Unternehmer, Investor* 30.08.1930

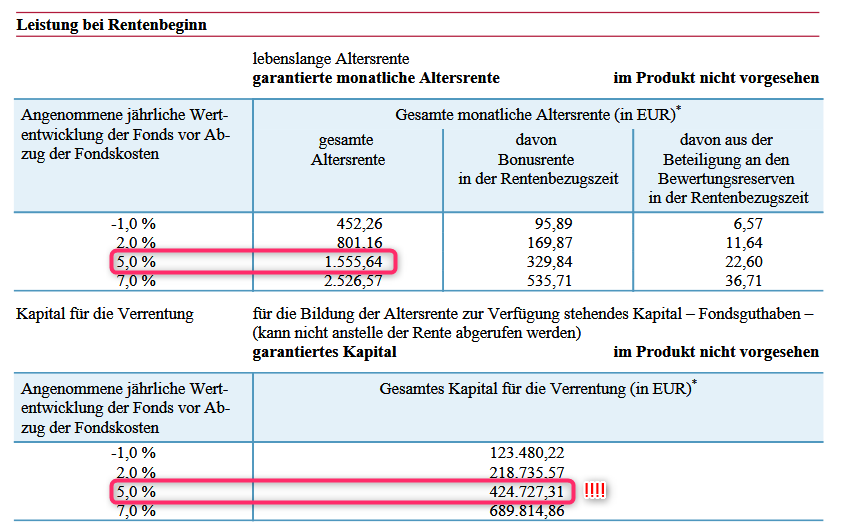

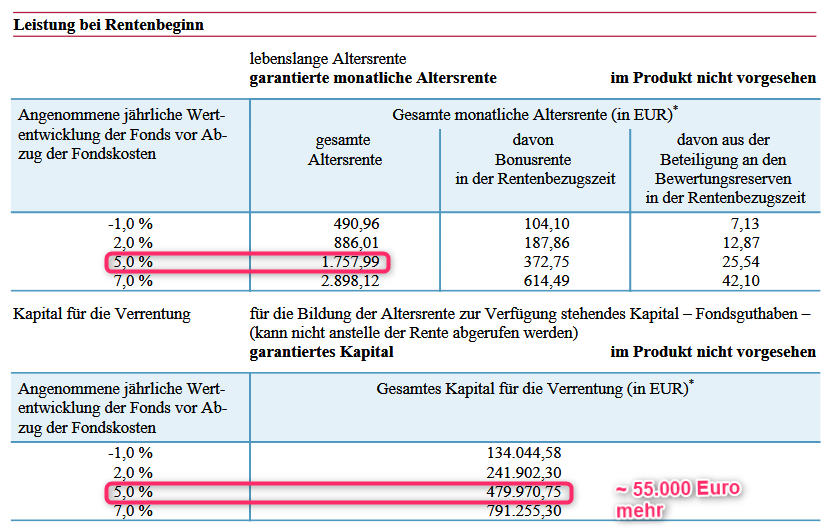

Faktor 2 – Nettotarife, Honorartarife in der Rentenversicherung

In dieser Frage lasse ich Bilder sprechen – hier sollen das Screenshots aus Angeboten der Alte Leipziger im Provisions-/Courtagetarif und ohne Provision/Courtage im Honorartarif sein. Wie der Name schon sagt, ist das keine „pro bono-Story“ – Du zahlst dem Vermittler direkt ein angemessenes Honorar und hast im Anschluss eine um 10.000de Euro höhere Leistung aus Deiner Rentenversicherung.

Hier die Vorschläge als PDF

Diese Vorschläge zur Rentenversicherung haben exakt die gleichen Berechnungsparameter – Arzt/Ärztin, geb. am 07.03.1993, Renteneintritt mit 67, Basis-/Rürup-Rente der Alte Leipziger ohne garantierte Ablaufwerte – mit einem einzigen Unterschied, einmal berechnet mit Provision und einmal ohne Provision im Honorartarif:

Faktor 3 – Anbieterwahl

Hast Du Dich schon einmal gefragt wie wohl Dein ärztliches Versorgungswerk dasteht? Hier eine Liste der in Deutschland ansässigen Versorgungswerke mit entsprechenden Links.

Es ist in Wirklichkeit schon aus (Achtung unbeliebt!) rein mathematischen Gründen keine gute Idee, sich mit sehr vielen anderen Ärzten in einer Rentenversicherung (oder überhaupt mit fast nur Akademikern) zusammenzuschließen.

Warum? Ärzte und überhaupt Akademiker haben eine höhere Lebenserwartung. Unter den Akademikern sind die mit höherem Einkommen noch zusätzlich mit Vorteilen zugunsten eines längeren Lebens ausgestattet. Wenn die Rente wegen der höheren Lebenserwartung länger reichen muss, fällt Sie natürlich geringer aus.

Schon die Grundrechenarten verraten uns, dass Betrag X auf eine Rentenzeit von 30 Jahren verteilt eine wesentlich geringere Rente ergibt als wenn es nur auf durchschnittlich 20 Jahre verteilt wird – alles natürlich wie immer ceteris paribus.

Genau deshalb ist es eine schlechte Idee, sich ausschließlich mit Menschen in eine Versichertengemeinschaft zu begeben, die im Durchschnitt sehr alt werden. Beim Ärztlichen Versorgungswerk hast Du jedoch gar keine Wahl (Pflichtmitgliedschaft) und überhaupt war die Art wie dort gewirtschaftet wurde in den vergangenen Jahrzehnten für die Mitglieder dennoch besser als die Alternative Deutsche Rentenversicherung Bund. Die Wahl der zusätzlichen Rentenversicherung steht Dir jedoch frei. Daher würde ich aus dem genannten Grund und anderen als Arzt in keinem Fall eine Rentenversicherung bei der Deutschen Ärzteversicherung abschließen – insbesondere keine Basis-/Rürup-Rente, die immer als lebenslange Rente gezahlt wird, entsprechend nicht kapitalisierbar auf einen Schlag auszahlbar.

Faktor 4 – Tarifwahl

Wie die jüngere Vergangenheit gezeigt hat und anhand der Versicherungsbedingungen schon früher leicht ablesbar war, nützt Ihnen der tollste Anbieter absolut nicht, wenn Sie problematische Vertragsbedingungen haben wie z.B. die Treuhänderklausel, die es dem Anbieter erlaubt, Ihnen im Rentenalter die Rente zusammenzustreichen. Zudem ist nicht jede garantierte Rente wirklich garantiert. Näheres erfahren Sie am besten in einem gemeinsamen Gespräch.

Der hochgeschätzte Kollege Joachim Haid hat hier einmal die wichtigsten Fragen zusammengestellt, welche die Bedingungen erfüllen sollten, damit Sie nicht nur gemäß Prospekt/Werbung eine gute Rente erhalten (Achtung: im Versicherungswesen gibt es keine(!) Prospekthaftung). Ein Auszug zu wichtigen Punkten, die Dir in den Bedingungen schwarz-auf-weiß zugesichert werden sollten:

- Eine Änderung des Rentenfaktors darf nicht zum Nachteil des Kunden geschehen.

- Keine Nachteile durch früheren Renteneintritt.

- Keine Nachteile durch späteren Renteneintritt.

- Ein fester garantierte Rentenfaktor auf das Garantieguthaben und ein darüber liegender auf das Gesamtguthaben.

- Übertragung auf andere Anbieter soll möglich sein.

- Im Todesfall: Die Rente für Hinterbliebene (Kinder, Ehepartner) soll zu den ursprünglichen Rechnungsgrundlagen erfolgen bzw. nicht zum Nachteil veränderbar sein.

- Rückerstattungen/Kickbacks aus Investmentfonds sollen vollständig dem Kunden zugute kommen.

- Zuzahlungen sollen auf Basis der ursprünglichen Rechnungsgrundlagen eingehen.

- Wenn sich die Rechnungsgrundlagen verbessern (z.B. gekürzte Lebenserwartung auf Grund externer Ereignisse wie Pandemien) sollen Kunden davon profitieren.

Pflichtmitgliedschaften als Vorsorge (ZVK, VBL, Versorgungswerk)

Wer als Arzt in einem Krankenhaus angestellt ist, muss Pflichtbeiträge an das zuständige ärztliche Versorgungswerk leisten.

Dieses zahlt ihm später eine Altersrente. Die berufsständische Einrichtung ist zwar juristisch eine Körperschaft des öffentlichen Rechts, tritt aber wie ein privater Anbieter von Kapitalanlagen auf: Sie investiert ein Viertel der geleisteten Beiträge in risikoarme Anlagen (festverzinsliche Wertpapiere) und höchstens 35 % in Aktien und andere Finanzprodukte mit höherer Rendite. Mit dieser Vermögensaufteilung sollen mögliche Verluste minimiert werden. Allerdings ist die berufsständische Versorgung dazu gezwungen, ihre Rückstellungen von Zeit zu Zeit zu erhöhen und gegebenenfalls sogar Rentenkürzungen vorzunehmen. Von diesen sind sogar laufende Rentenzahlungen betroffen. Um mögliche spätere Einbußen zu minimieren oder einfach den eigenen Rentenanspruch zu erhöhen, können die Mitglieder noch zusätzlich freiwillige Beiträge leisten.

Für im öffentlichen Dienst angestellte Ärzte gelten tarifvertragliche Vereinbarungen. Diese sehen vor, dass die Mediziner einer Zusatzversorgungskasse (ZVK) beitreten und Beiträge an diese entrichten. Da diese Versorgungskassen wie die gesetzliche Rentenversicherung auf dem Umlageverfahren basieren, müssen sie steigende Beitragszahlungen in Kauf nehmen. Ärzte, die außertariflich angestellt sind, haben die Möglichkeit, sich mit freiwilligen Beitragszahlungen einen Rentenanspruch zu sichern. Eine lohnenswertere Alternative ist in diesem Fall die sogenannte Unterstützungskasse: Zahlt der Arbeitgeber in diese betriebliche Altersvorsorge ein, muss der Arzt dafür keine Steuern zahlen. Lohnenswert ist das v.a., wenn die Karriereplanung eine Karriere an der Klinik im Angestelltenverhältnis vorsieht.

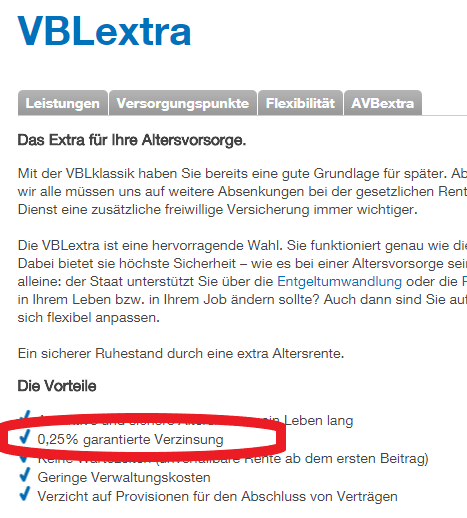

Zusätzlich gibt es noch die Versorgungsanstalt des Bundes und der Länder (VBL). Neben eventuellen Pflichtbeiträgen (VBL Klassik), die eine Arbeitgeber im Raum des öffentlichen Dienstes für Ärzte abführt, gibt es noch das Modell VBL Extra. Bevor man jedoch 100, 200 oder gar 300 Euro für zusätzliche Versorgungspunkt – Punkte, wohlgemerkt kein exakter Geldbetrag – macht es jedoch Sinn, sich vollends vertraut zu machen mit dem Konzept. Noch dazu wenn der Anbieter selbst 0,25% garantierte Verzinsung als Vorteil und Highlight darstellt – wohlgemerkt bei einer damals aktuellen Inflationsrate von 1,7% in 2017 (die seitdem erheblich geschwankt hat), was bei 0,25% Verzinsung ein deutliches Minus für Altersvorsorgesparer bedeutete. -1,45% kann eigentlich niemand wollen. Das Thema VBL Extra muss auch deswegen sehr deutlich angesprochen werden, weil es oft durch die Klinik selbst und fast im vorbeigehen vermittelt wird. Erfahrungsgemäß wissen Ärzte hinterher regelmäßig nicht einmal mehr genau, wie sie dazu gekommen sind – und das bei einer Vorsorge über viele Tausend Euro.

Sehr individuelle Problemstellungen bei Ärzten

Niederlassung – die eigene Arztpraxis oder Praxisgemeinschaft

Wie auch schon bei der Berufsunfähigkeitsversicherung für Ärzte gibt es auch bei der Altersvorsorge für Ärzte Besonderheiten einer ärztlichen Niederlassung – sowohl bei der alleinigen eigenen Praxis wie auch bei der Praxisgemeinschaft.

Warum ist die Grenze der Beitragsbemessungsgrenze (BBG) so wichtig?

Bis zu einem Betrag von aktuell ca. 8.050 Euro/Monat (96.600 Euro/Jahr in 2026, steigt jährlich) überweist der Arbeitgeber genau 18,5% des Bruttogehalts an das zuständige ärztliche Versorgungswerk – also bis zu 16.293,60 Euro pro Jahr bzw. 1.357,80 Euro pro Monat. Verdient ein Arzt jedoch mehr, so fließt freiwillig kein einziger weiterer Euro ans Versorgungswerk. Mit anderen Worten, die späteren Rentenansprüche und das aktuelle Gehalt entkoppeln sich bei Ärzten regelmäßig ab dem 4. oder 5. Jahr der Tätigkeit.

Ein/e Praxisinhaber/in oder einen Oberärztin/Oberarzt in Vollzeit sind deutlich über 87.600 Euro. Allein schon deshalb sollten entsprechend zusätzliche Maßnahmen zur Altersvorsorge erfolgen.

Immobilien als Vorsorge für das Alter

Wer sein Kapital inflationssicher anlegen möchte, investiert in eine Immobilie. Diese befindet sich idealerweise in einer guten Lage, sodass sie einen hohen Verkaufspreis erzielt. Außerdem hat der Facharzt die Möglichkeit, sie an solvente Personen zu vermieten und sich so ein dauerhaftes zusätzliches Einkommen zur Rente zu schaffen. Alternativ dazu kann er sein Haus selbst beziehen. Der Wegfall der Mietzahlungen bewirkt eine indirekte Erhöhung der zur Verfügung stehenden monatlichen Rente.

Ärztliche Versorgungswerke: Absicherung nur bis zu bestimmten Einkommen adäquat

Wie man schon bei Medizinstudenten und junge Ärzte bei der Frage warum sie bei Finanzvertrieben so beliebt sind lernen konnte, habe Ärzte eine deutlich andere durchschnittliche Gehalts- und Einkommensentwicklung als andere Berufe, akademische Berufe eingeschlossen. Die oft obligatorischen Dienste, honorarärztliche Tätigkeiten und Einkommenschancen in der Niederlassung sind in obig verlinkter Seite noch gar nicht berücksichtigt.

Ein höheres Einkommen bedingt aber gleichzeitig eine höhere Absicherung, umso mehr, je weiter das Einkommen über 87.600 Euro p.a. (= Beitragsbemessungsgrenze 2023 in allen ärztlichen Versorgungswerken) hinaussteigt – das wird in den meisten Fällen ab der Zeit als Facharzt der Fall sein. Sich allerdings erst als Facharzt damit zu beschäftigen, kostet Ärzten viele tausend Euro extra. Dennoch, irgendwann sollte man dann auch mal anfangen und es ist ja bei weitem kein Geheimnis, dass die Formel „je früher, desto besser“ universelle Bedeutung besitzt.

Dass was ein/e Ärztin/Arzt einmal bekommt als Rente aus dem Versorgungswerk und aus den weiteren Pflichtversicherungen, scheint auf den ersten Blick sogar ausreichend. Mit anderen Augen betrachtet ist es vielleicht sogar üppig. Fragt man jedoch mal danach, ob diese Ansprüche abzüglich Steuern, Kranken- und Pflegeversicherung noch immer üppig sind, schleichen sich nicht nur erste Zweifel, sondern große Bedenken eine. Wird dann noch die Tatsache wiedergegeben, dass sich die realen Ansprüche dank Inflation/Kaufkraftverlust noch einmal leicht halbieren, entsteht Redebedarf.

Klinikrente

Fachärzte, die in bestimmten Kliniken oder Pflegeeinrichtungen tätig sind, können die sogenannte Klinikrente abschließen. Diese ist für sie vorteilhafter als eine private Rentenversicherung. Die betriebliche Altersvorsorge wird von namhaften Anbietern wie der Allianz, der Condor, der Deutschen Ärzteversicherung, R+V sowie der Swiss Life getragen und ist verglichen mit der privaten Rente mit einer bis zu 40 Prozent höheren Rentenzahlung im Alter verbunden. Die in die ZVK eingezahlten obligatorischen Beiträge werden dabei nicht angerechnet. Außerdem wartet die Klinikrente mit unbegrenzt steuerfreien und teilweise sozialversicherungsfreien Beiträgen auf. Die Trägergesellschaft garantiert die Auszahlung der vereinbarten Rente und sogar die Fortführung des bestehenden Vertrages bei einem anderen Arbeitgeber des Gesundheitswesens. Erreicht der Arzt das Rentenalter, kann er sich das angesparte Kapital in einer Summe oder als lebenslange Rente auszahlen lassen. Im Unterschied zu einkommensabhängigen Beitragszahlungen an Versorgungskassen kann der angestellte Mediziner selbst bestimmten, wie viel sein Arbeitgeber monatlich von seinem Bruttoeinkommen an die Unterstützungskasse Klinikrente überweist. Erhält er später seine Rente, profitiert er von einem niedrigeren Steuersatz und zusätzlichen Freibeträgen.

Warum eine private Altersvorsorge unverzichtbar ist:

Die steigende Lebenserwartung und der Geburtenrückgang stellt gesetzliche Rentenkassen und Versorgungswerke vor große Probleme. Hinzu kommt die Inflationsrate: Auch wenn sie seit Jahren recht niedrig ist, kann sie den Wert einer in 30 Jahren ausgezahlten Rente um die Hälfte verringern. Ein weiteres Problem ist die anhaltende Niedrigzinspolitik, die sich inzwischen auch bei den berufsständischen Versorgungswerken negativ bemerkbar macht: Die Rentenanwartschaften steigen deutlich langsamer als früher. Kündigen die Beitragszahler ihre Pflichtmitgliedschaft, müssen sie mit Rentenkürzungen von bis zu 30 % rechnen. Fakt ist ebenfalls, dass sich die von der Standesversorgung gezahlten Renten seit dem Jahr 2004 um nicht einmal 2 % erhöht haben.

Erschwerend kommt hinzu, dass Altersrenten versteuert werden müssen. Fachärzte, die 2025 in Rente gehen, müssen lebenslang 85 % ihrer Monatsrente versteuern. Ab 2040 gilt sogar die volle Versteuerung der Altersrente. Von der Nettorente sind außerdem noch die Beiträge für die private Krankenversicherung abzuziehen. Diese betragen aufgrund erhöhter Risiken im Alter zwischen 600 und 800 Euro monatlich. Mit einer Bezuschussung durch das Versorgungswerk kann der Arzt nicht rechnen. Um sich einen höheren Lebensstandard im Alter zu sichern, leistet mancher Facharzt freiwillige Zuzahlungen an das Versorgungswerk. Finanzexperten raten, die eingezahlten Pflichtbeiträge lediglich als Grundstein für die Altersversorgung zu betrachten und sich noch zusätzlich mit:

– Immobilien

– Wertpapierdepots

– Kapitallebensversicherungen

– privater Rente

– Klinikrente

– Basisrente (Rürup-Rente)

abzusichern. Welche Möglichkeit die am besten Geeignete ist, hängt unter anderem von der persönlichen Lebenssituation des Betroffenen ab. Wichtige Informationen zu den einzelnen Vorsorgeprodukten erhält dieser von einem Vorsorgeexperten.

Riester-Rente für Ärzte

Die Riester-Rente bei Ärzten finden wir in 2 Formen:

- Häufig vergessen, weil falschen Behauptungen aufgesessen, oder

- Mal nebenbei in der Bank des Vertrauen (wenn nicht apoBank, weil die es zumeist besser wissen) gemacht und zwar ohne zu ahnen, ob es eine Förderung gibt oder nicht.

Schon diese kurze Aufzählung zeigt: es ist kompliziert! Dennoch, wenn Sie als Arzt wirksam riestern können, ist es in vielen Fällen auch lohnenswert. Das Thema Riester-Rente für Ärzte wurde auf dieser Website schon unter dem Titel Ärzte können nicht riestern, wirklich? im Detail behandelt. Insbesondere Ärztinnen profitieren unter Umständen in ganz besonderem Umfang.

Basisrente (Rürup-Rente)

Für selbstständige Fachärzte mit eigener Praxis bietet sich alternativ zur klassischen Kapitallebensversicherung die Basisrente an. Die über Steuervorteile geförderte Rente ist auch als private Altersvorsorge für angestellte Mediziner von Vorteil. Um das individuell passende Rürup-Produkt zu erhalten, sollten sich Facharzt oder Ärztin von einem unabhängigen Experten beraten lassen. In diesem Fall profitieren sie sogar noch zusätzlich von speziellen attraktiven Sondertarifen. Die Basisrente lässt sich flexibel gestalten: Außer den monatlichen Zahlungen können größere Einzahlungen vorgenommen werden. Wer kurz vor Rentenbeginn noch keine private Vorsorge hat, kann seinen Rürup-Beitrag sogar als Einmalzahlung leisten. Der als Sonderausgaben steuerlich absetzbare Anteil betrug zur Einführung im Jahre 2005 genau 60 % der Einzahlungen. Pro Jahr stieg dies um 2 %. Seit 2023 sind Beiträge zu 100 %, also komplett, steuerlich absetzbar bis zu einer jährlich neu festgelegten Grenze.

Der förderfähige Höchstbetrag beträgt im Jahr 2023 26.528 Euro für alleinstehende Personen. Für Verheiratete sind es zusammen genommen 53.056 Euro. Nach dem Eintritt des Rentenalters ist die Basisrente allerdings zu versteuern. Das Vorsorgeprodukt kann wahlweise als klassische Rentenversicherung, als Fondssparplan oder als fondsgebundene Rentenversicherung abgeschlossen werden. Der Vertrag sollte allerdings unbedingt eine Information darüber enthalten, wie viel des eingezahlten Kapitals zu Beginn der Rentenzahlung mindestens vorhanden sein muss.

Experten-Tipp zur Basis-/Rürup-Rente: Zwingend notwendig für die steuerliche Absetzbarkeit der Beiträge zu einer Rürup-Rente ist der elektronische Datenaustausch zwischen dem gewählten Versicherer und den Steuerbehörden. Hier können Kunden viele Tausend Euro an Steuererstattung entgehen – allein schon durch einen einfachen Zahlendreher bei der Angabe der Steuer-ID auf dem Antrag. Details finden Sie im Blog unter Keine Steuererstattung ohne Einwilligung in die elektronische Datenübermittlung.

Wertpapierdepots

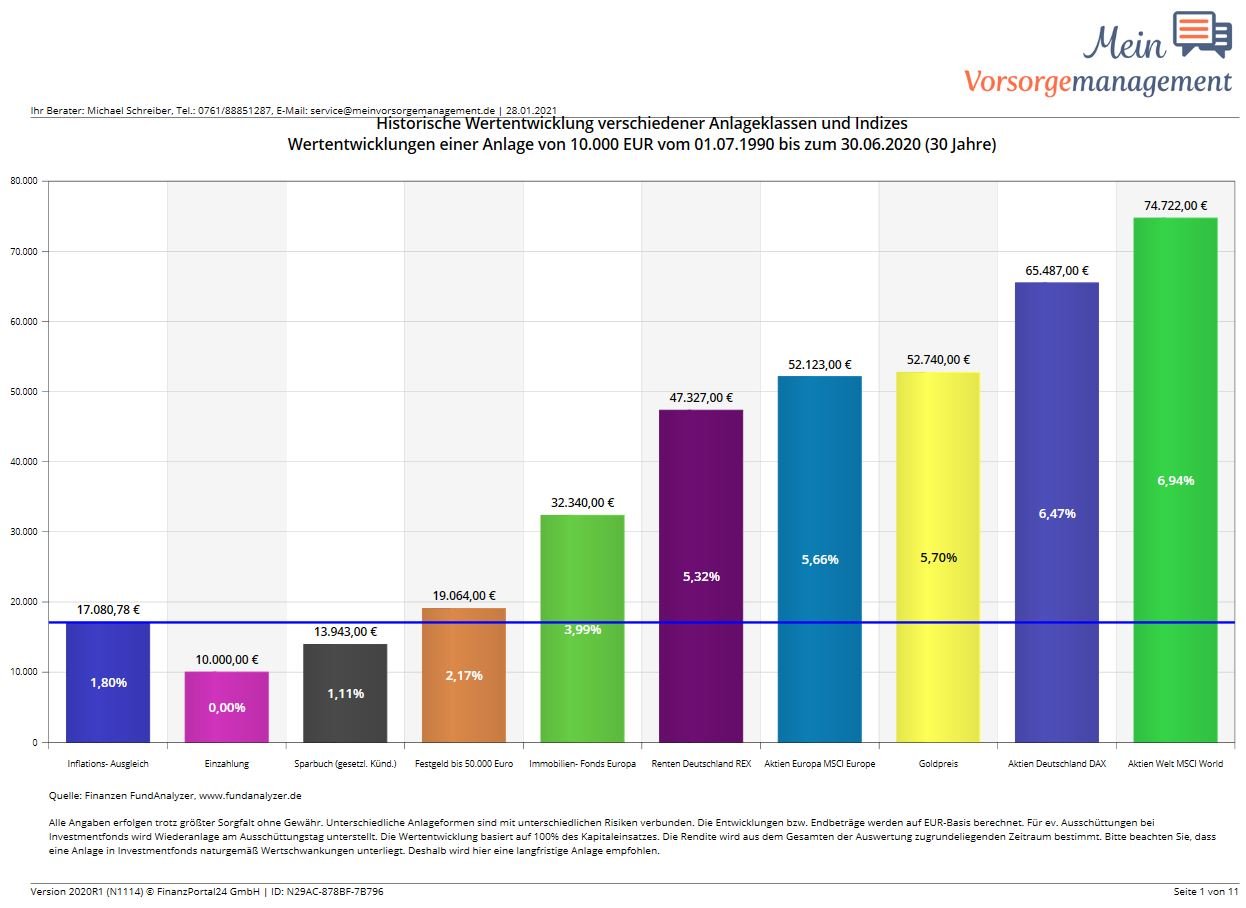

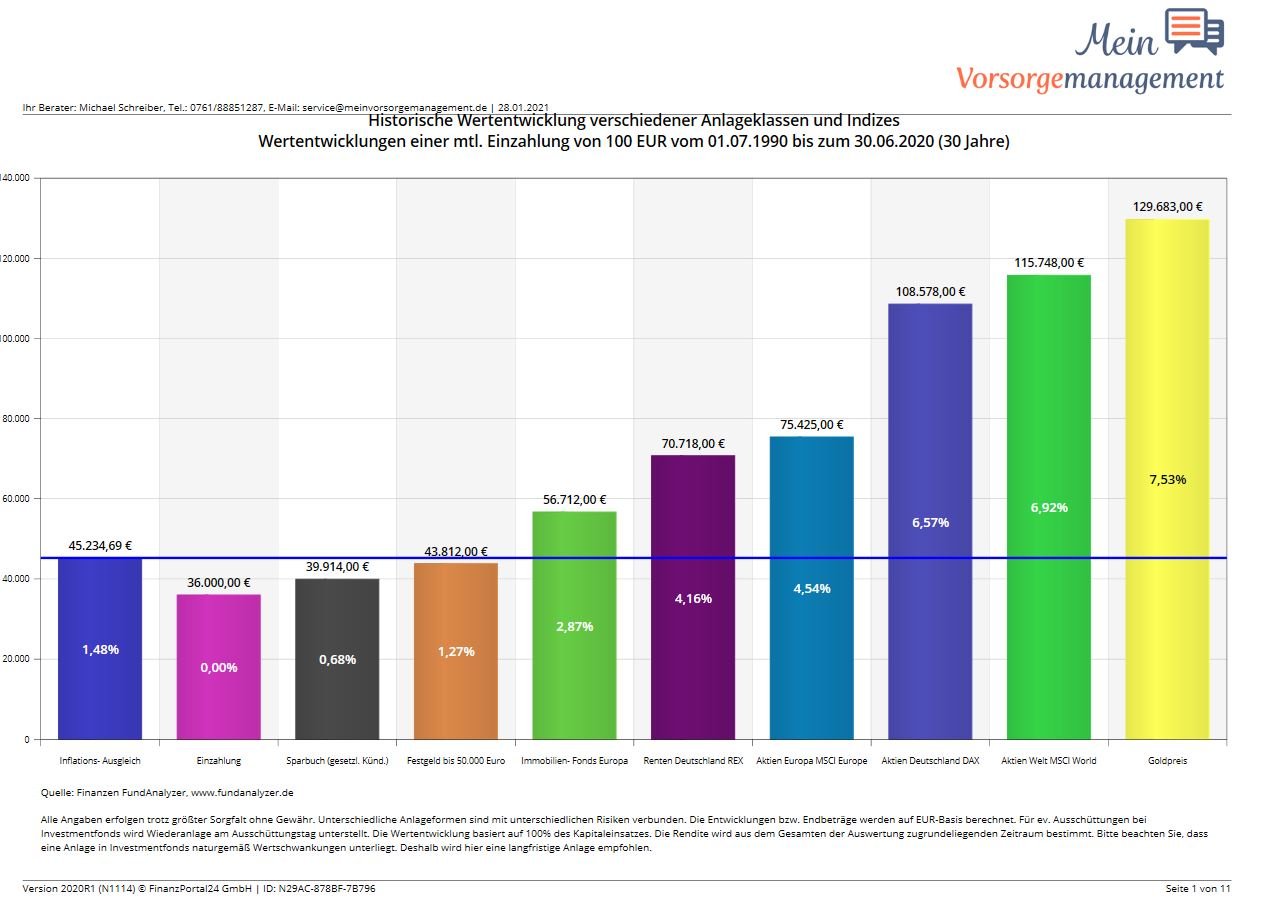

Wer sich als Altersvorsorge ein Wertpapierdepot anlegen möchte, tut dies möglichst mithilfe eines Finanzexperten. Denn dieser weiß am besten, welche Kapitalanlagen akzeptable Renditen erzielen. Optimal können beispielsweise gemischte Depots mit 30 % Aktien, 25 % Immobilienfonds, 25 % Anleihen, 10 % Gold und 10 % Bargeld sein. Mit dieser Kombination lässt sich eine gute jährliche Rendite erzielen. Interessant sind auch die neuen Robo-Adviser, wie z.B. die Whitebox aus Freiburg oder Scalable. Mit derartigen Depots kann bereits ab vergleichbar niedrigen Einzahlungen eine echte Vermögensverwaltung darstellen, die zu früheren Zeiten unter min. 500.000 Euro initiale Einzahlung undenkbar war – allein schon wegen dem verbundenem Beratungsaufwand. Heute ist es hingegen so, dass Sie verhältnismäßig leicht nachvollziehbare, wissenschaftliche belegte Wege gehen können und nachhaltig Vermögen aufbauen können – im Verhältnis zum Gesamtvermögen auch noch wesentlich günstiger als noch vor 10 oder 20 Jahren. Und dies mit staatlich kontrollierten, transparenten Investmentfonds. Sehen Sie einmal hier, was innerhalb von 30 Jahren aus 10.000 Euro geworden ist und was bei einer monatlichen Einzahlung von nur 100 Euro sich als Endergebnis zeigte.

Telefonisch, persönlich oder online für dich verfügbar

Suche dir gerne selbst aus, wie du mit uns in Kontakt treten magst. Du kannst uns telefonisch unter 0761 – 887 945 78 erreichen oder lieber per Mail unter:

Alternativ und zeitsparend ist die Online-Terminvereinbarung für eine Video-Beratung, ein Telefonat (wir rufen dich zu einer gewünschten Zeit an) oder vor Ort in Freiburg direkt hier auf dieser Seite:

Du hast noch Fragen? Wir freuen uns darauf, von Dir zu hören!

Bürozeiten / Öffnungszeiten:

Montag bis Freitag: 09:00 bis 17:00 Uhr

Deinen Beratungstermin kannst du dir gerne über unser Buchungstool selbst aussuchen. Sollte kein passender Termin für dich dabei sein, melde dich gerne persönlich bei uns – wir finden sicher ein gemeinsames Zeitfenster (Kontakt).