Die Hausratversicherung – warum du nicht am falschen Ende sparen solltest!

Die Hausratversicherung – Schutz für dein Hab und Gut

Die Hausratversicherung ist neben der Privathaftpflichtversicherung eine der wichtigsten Versicherungen im privaten Bereich. Schließlich ist die Wahrscheinlichkeit, dass Gegenstände deiner Wohnungseinrichtung zu Schaden kommen, gar nicht so gering. Ein unachtsamer Moment und dein Lieblingssofa hat durch eine umgestürzte Kerze ein Brandloch. Solche und viele andere Schäden übernimmt deine Hausratversicherung, sofern du beim Abschluss alles richtig gemacht hast. Worauf du vor dem Abschluss deiner Versicherung achten solltest und warum billig nicht immer gut ist, erfährst du in diesem Beitrag.

Das Wichtigste auf einen Blick

- Hausrat sind alle beweglichen Gegenstände in deiner Wohnung/deinem Haus – also alles, was du bei einem Umzug mitnehmen würdest

- Achte auf Einschlüsse wie Fahrraddiebstahl, Elementarschäden oder die Glasversicherung

- Umgehe das Risiko der Unterversicherung und nutze für die Versicherungssumme 650 € je m² Wohnfläche

- Bei besonders hochwertiger Einrichtung oder Wertgegenstände lohnt sich die Wertermittlung per Fragebogen

- Über die Außenversicherung ist dein Hausrat auch im Urlaub geschützt

- bei Umzug geht der Schutz automatisch auf deine neue Wohnung über, für die Zeit des Umzuges hast du vorübergehend Schutz in beiden Wohnungen

- Je nach Schaden erhältst du den Wiederbeschaffungspreis, die Reparaturkosten oder eine Wertminderung von der Versicherung erstattet

- Bei der Auswahl unserer Top-3-Anbieter haben wir Mindestkriterien festgelegt, damit du stets rundum abgesichert bist

- Der Vergleich der einzelnen Tarife ist als Laie nur schwer zu durchblicken – lasse dich kostenfrei und unverbindlich von uns beraten

Was ist eigentlich Hausrat?

Als Hausrat zählen alle beweglichen Dinge in deiner Wohnung oder in deinem Haus, also im Grund genommen alles, was du bei einem Umzug in eine neue Immobilie mitnehmen würdest: Möbel, Kleidung, Wertsachen (auch Bargeld!), Bücher, Fernseher, Dekoration und Kunst, aber auch Verbrauchsgegenstände wie Lebensmittelvorräte. Nicht zum Hausrat zählen alle Gegenstände, die fest mit der Immobilie verbunden sind. Das können z. B. fest eingebaute Küchen sein, Einbauschränke (Wandschränke), Wandverkleidungen etc. Diese Gegenstände zählen nicht als Hausrat und können über eine Wohngebäudeversicherung versichert werden. Dafür ist in einer gemieteten Immobilie der Vermieter zuständig. Wenn du ein Eigenheim hast, dann kannst du dich gerne hier über die Wohngebäudeversicherung einlesen.

Welche Schäden sind durch eine gute Hausratversicherung abgedeckt?

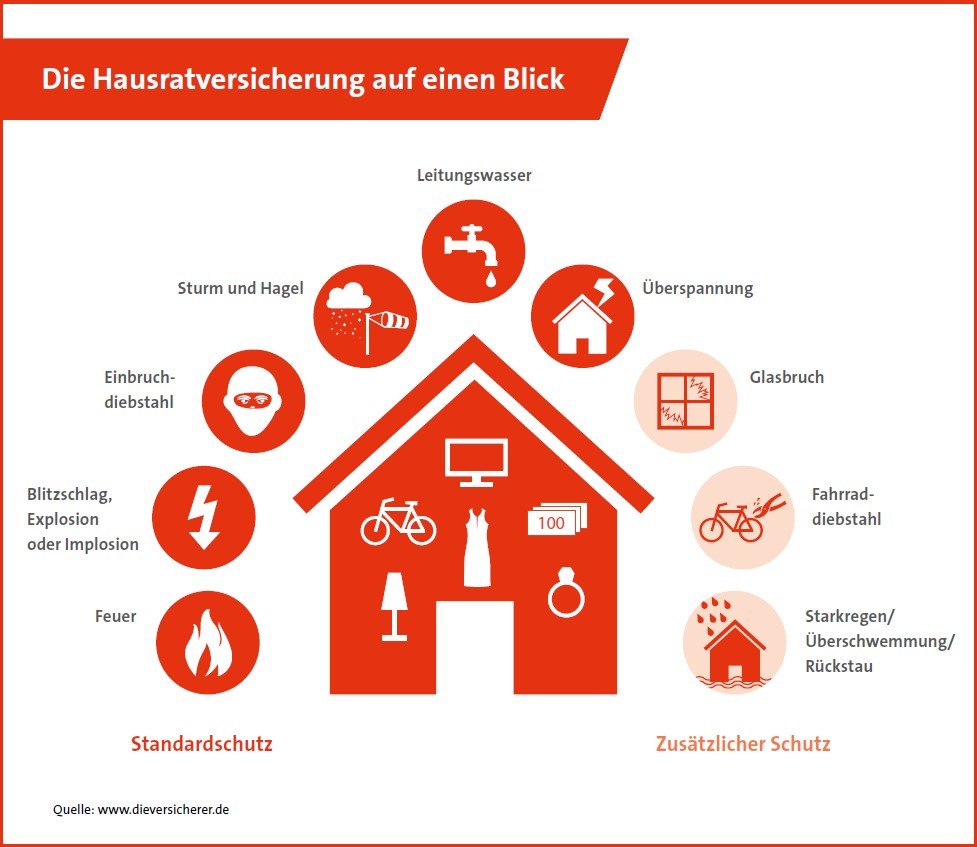

Jede gute Hausratversicherung umfasst Schäden, die durch Feuer, Blitzschlag, Explosion oder Implosion, Einbruchdiebstahl, Sturm und Hagel, Leitungswasser und Überspannung entstehen. Diesen Schutz kannst du um optionale Zusatzbausteine erweitern. Diese können z. B. sein: Glasbruch, Fahrraddiebstahl oder die sogenannten Elementarschäden. Elementarschäden sind Schäden, die durch Überschwemmungen, Schneedruck und Lawinen, Erdbeben und -rutsch oder auch Vulkanausbrüche entstanden sind. Aber Achtung: nicht jeder Anbieter hat wirklich alle Arten von Elementarschäden in seinen Bedingungen aufgelistet. Schaue also genau hin, bevor du einen Abschluss tätigst.

Grundsätzlich solltest du dir vor dem Abschluss einer Hausratversicherung genau überlegen, welche Zusatzbausteine für deine ganz persönliche Wohn- und Lebenssituation notwendig sind. Denn für ein 200 € Flohmarkt-Fahrrad lohnt sich der Einschluss von Fahrraddiebstahl in der Hausratversicherung ehrlich gesagt nicht. In manchen Regionen, die ein besonderes hohes Risiko für Elementarschäden haben, kann der Abschluss einer Elementarschadenversicherung nicht möglich sein.

Wie hoch sollte die Versicherungssumme sein? Wie vermeide ich eine Unterversicherung?

Grundsätzlich sollte die Versicherungssumme so hoch sein, dass du im Falle eines Totalschadens (z. B. durch ein Feuer) deine Wohnung komplett neu einrichten kannst. Berücksichtige dabei, dass du nicht nur neue Möbel anschaffen müsstest, sondern auch Kleidung, Lebensmittel, Elektronikgeräte, Bücher, Dekoration und Textilien, etc. auf deiner Einkaufsliste stehen würden.

Jetzt bist du sicherlich im Kopf gerade durchgegangen und hast eine grobe Hochrechnung gemacht. Da dieses Verfahren aber je nach Wohnungsgröße sehr zeitaufwendig ist, gibt es die Möglichkeit, die Versicherungssumme anhand der Quadratmeterzahl deiner Wohnung zu ermitteln. Hierfür wird ein Pauschalbetrag von 650 € je m² herangezogen.

Beispielrechnung: 90m² Wohnfläche x 650 € = 58.500 € Versicherungssumme

Besonderer Vorteil an der Ermittlung mittels Pauschale: in der Regel verzichten die Versicherer auf die Prüfung der Unterversicherung im Schadenfall. Was das für dich genau bedeutet, erklären wir dir anhand eines Schadenereignisses:

Schadenbeispiel: Ein Kunde hat eine 90 m² große Wohnung mit einer Versicherungssumme von 50.000 € versichert. Nach einem Blitzeinschlag brennt die Wohnung in Teilen aus. Der Schaden liegt bei etwa 25.000 €. Der Kunde reicht den Schaden bei der Versicherung ein und erwartet eine Schadenregulierung in voller Höhe, also 25.000 €. Die Versicherung stellt nun aber fest, dass der Wert der Einrichtungsgegenstände in der Wohnung deutlich höher war, nämlich 75.000 €, da der Kunde eine Leidenschaft für besonders hochwertige Designermöbel hat. Der Kunde war nicht in ausreichender Höhe versichert, also unterversichert.

In der Folge erhält der Kunde den Schaden auch nur anteilig reguliert bekommen. Und zwar nur in dem Verhältnis, wie die Versicherungssumme vom tatsächlichen Wert der Einrichtung abweicht. In unserem Fall würde der Kunde also lediglich 2/3 des Schadens ersetzt bekommen.

Tipp: Hätte der Beispiel-Kunde seine Versicherung mit einem Unterversicherungsverzicht abgeschlossen, hätte er den Schaden in voller Höhe (max. bis zur vereinbarten Versicherungssumme) erstattet bekommen, auch wenn die Versicherungssumme vom tatsächlichen Wert abweicht.

In der Regel solltest du über die Pauschale in ausreichender Höhe versichert sein. Hast du aber besonders wertvolle Gegenstände (z. B. eine Uhrensammlung oder hochwertige Kunstgegenstände) oder wie unser Beispielkunde ausschließlich Designermöbel in deiner Wohnung, solltest du darüber nachdenken, die Versicherungssumme anhand eines Wertermittlungsbogens auszurechnen. Hierbei helfen wir dir natürlich gerne. Sprich uns einfach an!

Wo ist mein Hausrat versichert? Die Außenversicherung

Dein Hausrat ist natürlich in deiner Wohnung, die bei Antragstellung angegeben wird, versichert. Aber auch in Nebengebäuden, die sich auf dem gleichen Grundstück befinden, ist dein Hausrat geschützt. Gleiches gilt auch für Garagen, sofern sie sich in der Nähe des versicherten Objekts befinden und rein zu privaten Zwecken genutzt wird.

Aber was passiert, wenn ich im Urlaub bin und dort im Hotelzimmer eingebrochen wird? Keine Sorge, auch da ist dein Hausrat versichert, sofern deine Versicherung die Außenversicherung beinhaltet. Du darfst allerdings nicht länger als 3 Monate am Stück unterwegs sein. Dabei ist es egal, ob die Sachen in einem Hotelzimmer, Appartement oder in deinem Wohnwagen oder Camper aufbewahrt sind.

Welche Voraussetzungen noch gelten, sollte im Einzelfall in den Bedingungen deines Versicherers nachgelesen werden. Häufig ist die Höhe der Entschädigung in der Außenversicherung auf einen prozentualen Anteil der Versicherungssumme begrenzt.

Tipp für Studenten: Wenn du zu Ausbildungszwecken vorübergehend z. B. in einem Wohnheim lebst, kann dein Hausrat dort für einen bestimmten Zeitraum über die Hausratversicherung deiner Eltern abgesichert sein. Achte hierbei auf die max. Dauer sowie die Begrenzung der Versicherungssumme.

Wie ist mein Hausrat bei Umzug versichert?

Wenn du innerhalb Deutschlands umziehst, geht der Versicherungsschutz deiner Hausratversicherung automatisch auf deine neue Anschrift über. Du musst deiner Versicherung lediglich deine neue Anschrift mitteilen. Sollte sich die Größe deiner Wohnung geändert haben, solltest du unbedingt die Versicherungssumme überprüfen lassen, damit du auch in der neuen Wohnung noch in ausreichender Höhe versichert bist.

Für die Übergangszeit hast du in beiden Wohnungen Versicherungsschutz für deinen Hausrat, vorausgesetzt, du meldest den Umzug vorher bei deiner Versicherung an. Diese Übergangszeit kann in der Regel 2 Monate betragen. Danach erlischt der Schutz für deine bisherige Wohnung automatisch und du bist in deiner neuen Wohnung versichert.

Tipp für Verliebte: Wenn du mit deinem Partner oder deiner Partnerin in die erste gemeinsame Wohnung ziehst und ihr beide vorher eine eigene Hausratversicherung hattet, habt ihr das Recht, den jüngeren Vertrag aufzuheben. So vermeidet ihr eine Doppelversicherung und die damit verbundenen Kosten.

Welche Kosten übernimmt die Hausratversicherung?

Für irreparabel beschädigten oder gestohlenen Hausrat erstattet die Hausratversicherung den Wiederbeschaffungspreis für einen gleichwertigen Gegenstand. Dabei bekommst du das Geld erstattet, was zum Zeitpunkt der Wiederbeschaffung notwendig ist, um einen gleichwertigen Gegenstand wiederzubeschaffen.

Sind Teile deines Hausrates beschädigt, aber aus wirtschaftlicher Sicht noch reparabel, erhältst du von der Versicherung die Reparaturkosten erstattet.

Für Dinge, die zwar beschädigt sind, aber in ihrer Funktion nicht eingeschränkt sind, erhältst du einen Ausgleich für die Wertminderung.

Als Nachweis gegenüber der Versicherung reichen in der Regel Fotos der Einrichtung. Optimal sind natürlich Kaufbelege. Auch bei Wertgegenständen (Uhren, Edelmetalle, etc.) solltest du unbedingt Fotos

Unsere Top-Anbieter Hausratversicherung im Vergleich

Auf dem Versicherungsmarkt gibt es etliche Anbieter, die mit den besten Hausrat-Tarifen und den günstigsten Beiträgen werben. Als Laie ist es schwer, da den Überblick zu behalten, welcher Tarif denn nun wirklich beinhaltet, was ich brauche. Deswegen haben wir unsere Top-3 Anbieter herausgefiltert, von denen wir tatsächlich vollumfänglich überzeugt sind. Die Kriterien sind dabei nicht nur der Preis, sondern letztlich auch der Deckungsumfang und unsere ganz persönlichen Erfahrungen im Alltag. Denn was bringt eine billige Versicherung, wenn sie im Schadenfall nur sehr schlecht telefonisch erreichbar ist oder die Abwicklung des Schadens künstlich verkompliziert wird? Uns ist es wichtig, dass wir mit Versicherungen zusammenarbeiten, die sowohl für uns als auch für unsere Kunden kompetent und persönlich ansprechbar sind und ein solides Leistungspaket anbieten.

Bei der Auswahl unserer Top-Anbieter haben wir außerdem folgende Mindestkriterien herangezogen:

- Einschluss grober Fahrlässigkeit: die Versicherung zahlt, auch wenn der Schaden durch grob fahrlässiges Verhalten verursacht wurde. Man spricht z. B. von grober Fahrlässigkeit, wenn man die Waschmaschine laufen lässt und dann das Haus verlässt oder die Kerzen vom Adventskranz brennen lässt und den Raum verlässt

- Diebstahl aus PKW

- Höhe der Außenversicherung in Höhe der vereinbarten Versicherungssumme

- Best-Leistungs-Garantie: die Versicherung zahlt einen Schaden, auch wenn er bedingungsgemäß nicht versichert wäre, wenn ein anderer Anbieter am Markt einen solchen Schaden bedingungsgemäß versichert hätte

- keine Nachtzeitklausel im Zusatzbaustein „Fahrraddiebstahl“: Die Nachtzeitklausel schließt eine Leistung bei Fahrraddiebstahl im Zeitraum von 22 Uhr – 6 Uhr aus

Preisvergleich Top-Anbieter Hausratversicherung

Die Beiträge zur Hausratversicherung hängen von unterschiedlichen Faktoren ab. Eine entscheidende Rolle spielt neben der Versicherungssumme die Lage der Immobilie und das damit verbundene Einbruch-Risiko. Eine identisch ausgestattete Wohnung kostet also in einem risikoärmeren Gebiet weniger als in einem Gebiet mit hohen Einbruchzahlen. Für unseren Vergleich haben wir daher zwei verschiedene Standorte ausgewählt: eine kleine Gemeinde östlich von Freiburg sowie unsere Büroanschrift in Freiburg-Haslach. Alle anderen Angebotsvorgaben haben wir nicht verändert: 70 m² Wohnfläche in BAK I, Versicherungssumme 45.500 €, jährliche Zahlweise.

„Excellent“ | „Einfach komplett papierlos“ | „Hausrat Premium 6.0 mit Best-Leistungs-Garantie“ | |

| Hausrat | 49,68 | 69,81* | 40,69 |

| Hausrat inkl. Fahrraddiebstahl | 70,82 | 69,81 | 62,89 |

| Hausrat inkl. Glasversicherung | 65,68 | 78,75 | 65,68 |

| Hausrat inkl. Elementarschäden | 67,53 | 96,99 | 49,94 |

„Excellent“ | „Einfach komplett papierlos“ | „Hausrat Premium 6.0 mit Best-Leistungs-Garantie“ | |

| Hausrat | 41,75 | 55,98 | 40,69 |

| Hausrat inkl. Fahrraddiebstahl | 62,89 | 55,98 | 62,89 |

| Hausrat inkl. Glasversicherung | 61,65 | 65,04 | 65,68 |

| Hausrat inkl. Elementarschäden | 59,60 | 83,16 | 49,94 |

* Der Standardtarif der Haftpflichtkasse enthält immer automatisch den Fahrraddiebstahl – daher ist der Basis-Tarif im Vergleich zu unseren beiden anderen Top-Anbietern höher.

Wenn du wissen möchtest, was z. B. die Kombination als Glas- und Fahrraddiebstahl kostet, melde dich bei uns. Gerne rechnen wir dir ein persönliches Angebot aus. Fülle dazu bitte unseren Hausrat-Fragebogen aus. Sobald du diesen abgeschickt hast, kommen wir mit dem Angebot auf dich zu.

Bitte berücksichtige, dass die oben dargestellten Tabellen nur einen sehr begrenzten Einblick in die Preisstruktur der einzelnen Versicherer gibt. Außerdem kannst du erkennen, dass alle drei Versicherer ihre Vor- und Nachteile haben. Zudem unterscheiden sich die Bedingungen der Anbieter in einigen Punkten sehr. Nehmen wir das Beispiel Fahrraddiebstahl: Die Haftpflichtkasse hat in Ihrem Tarif den Fahrraddiebstahl pauschal mit 10.000 € mitversichert, während die anderen beiden Anbieter Ammerländer und NV 5% der Versicherungssumme als Grundlage für die Leistung heranziehen. Hier hilft also nur, genau hinzuschauen, damit wir auch wirklich Äpfel mit Äpfeln vergleichen.

Noch mehr Leistung für weniger Geld – Zahlweise und Bündelrabatte beachten

Einige Versicherer, darunter auch unser Top-Anbieter Die Haftpflichtkasse, bieten Bündelrabatte an, wenn du mehrere Versicherungen dort abschließt. Hast du z. B. sowohl deine Privathaftpflichtversicherung als auch deine Hausratversicherung bei der Haftpflichtkasse, erhältst du 5% Bündelnachlass. Bei 3 Verträgen gibt es sogar 10% Nachlass. Es lohnt sich also, zu vergleichen und ggfs. auch zu wechseln.

Weiteres Geld kannst du sparen, wenn du dich für die jährliche Zahlweise entscheidest. Dies ist in der Regel bei allen Anbietern die günstigste Option. Je nach dem können bis zu 10% Aufschlag für eine andere Zahlweise erhoben werden. Da die Beiträge für die Hausratversicherung recht niedrig sind (z. B. verglichen mit einer Berufsunfähigkeitsversicherung) bietet sich die jährliche Zahlweise in jedem Fall an.

Lass dich beraten

Auch bei einer Hausratversicherung kann man den einen oder anderen Fehler machen. Hole dir Unterstützung ins Boot und lasse dich in jedem Fall von einem Profi beraten. Fülle gerne unseren Hausrat-Fragebogen aus und wir kommen mit einem unverbindlichen und kostenfreien Angebot auf dich zu.

Wir beraten dich online, telefonisch oder persönlich

Suche dir gerne selbst aus, wie du mit uns in Kontakt treten magst. Du kannst uns telefonisch unter 0761 – 887 945 78 erreichen oder lieber per Mail unter:

service@meinvorsorgemanagement.de

Alternativ und zeitsparend ist die Online-Terminvereinbarung für eine Video-Beratung, ein Telefonat (wir rufen dich zu einer gewünschten Zeit an) oder vor Ort in Freiburg direkt hier auf dieser Seite:

Du hast noch Fragen? Wir freuen uns darauf, von Dir zu hören!

Bürozeiten / Öffnungszeiten:

Montag bis Freitag: 09:00 bis 17:00 Uhr

Deinen Beratungstermin kannst du dir gerne über unser Buchungstool selbst aussuchen. Sollte kein passender Termin für dich dabei sein, melde dich gerne persönlich bei uns – wir finden sicher ein gemeinsames Zeitfenster (Kontakt).