Blog

Berufsunfähigkeitsversicherung Arzt – mit einfacher Gesundheitsprüfung Zugang sichern

BU Versicherung für Ärzte und Medizinstudenten mit einfachen Gesundheitsfragen – HDI BU (jetzt ohne Vereinsmitgliedschaft)

Das Wichtigste in Kürze

- Einige Fragen in der Berufsunfähigkeitsversicherung (z. B. Größe/Gewicht, Freizeitaktivitäten und anstehende Auslandsaufenthalte) entfallen komplett.

- Kundenfreundlich für Ärztinnen und Ärzte und solche, die es werden – Viele Fragen werden nur für einen kürzeren Zeitraum abgefragt, andere gern vernachlässigte Angaben werden überhaupt nicht erfragt.

- Es gibt eine zeitlich unbefristete Frage nach sehr schwerwiegenden Erkrankungen.

- Nach Behandlungen wird gefragt, nicht aber (wie üblich) nach Beschwerden/Beeinträchtigungen der letzten Jahre.

- Eine der ganz wenigen BU-Sonderaktionen, welche für Medizinstudierende und Ärzte oft hervorragend passt.

- Die verpflichtende Mitgliedschaft bei BU-Antragsaufnahme ist entfallen – zunächst nur für Ärzte (04/2021), inzwischen auch für Medizinstudierende (08/2021)

Mit diesem Artikel erhalten Sie abseits aller üblichen Finanztest Oberflächlichkeit (inzwischen erhalten da fast alle Anbieter die Bestnote) und Finanztip Affiliate-schnellstmöglich-maximal-Geld-verdienen-Wahnsinn (Artikel – Finanztip Kritik: Zweifel über angebliche Werbefreiheit) wertvolle Informationen, die Ihnen ganz besonders als Ärztin/Arzt sehr nützlich sein können. Die Aktion mit verkürzten Gesundheitsfragen im Rahmenvertrag „Sonderkonzept Ärzte“ mit Anbieter HDI (Tarif EGO Top) in der BU bedeuten in der Tat zwei verschiedene Aktionen, die im folgenden säuberlich auseinander gehalten werden. Insbesondere dann, wenn Unsicherheit hinsichtlich angabepflichtiger Vorerkrankungen herrscht (Variante 1) oder gar risikoerhebliche Vorerkrankungen (Variante 2) bestehen, kann der hier skizzierte Weg einen wesentlich einfacheren Zugang zur BU-Versicherung bieten. Es handelt sich um eine Berufsunfähigkeitsversicherung mit einfachen Gesundheitsfragen. Es geht ausdrücklich in solchen Aktionen nicht darum „todkranke“ oder schon heute in Ihrer Arbeitskraft ganz erheblich eingeschränkte Menschen zu versichern. Dafür gibt es keine private Versicherung, da dies weder seriös noch auch nur annähernd finanzierbar wäre.

Vorteile – Grundsätzlich leichte Antragsstellung bei BU für Ärzte und Medizinstudenten

Normale Antragsfragen im Vergleich zu vereinfachten Gesundheitsfragen

Bei normalen Anträgen auf BU-Versicherung wird nach einer Vielzahl Dingen gefragt, die für Ärzte und Medizinstudenten bei dieser Aktion wegfallen.

- Was nicht gefragt wird bei dieser BU Aktion für Ärzte und Medizinstudierende:

- keine Angabe von Größe und Gewicht notwendig, somit ist ein aus Sicht der Versicherung zu hoher oder zu niedriger BMI (=Body Maß Index) ohne Relevanz

- keine Frage zu gefahrenerheblichen Hobbys respektive, ob Sie in Ihrer Freizeit besonderen Gefahren ausgesetzt sind – z. B. Bergsport, Klettern, Tauchen, Pferdesport, Leistungssport, Wettkämpfe, Wettfahrten, Kampfsport, Motorsport, Flugsport – die dazu fast schon obligatorischen und langwierigen Fragebögen entfallen dann auch.

- Keine Frage zu besonderen Gefahren im Beruf – Umgang mit gefährlichen Stoffen, Umgang mit radioaktiven oder explosiven Stoffen, Aufenthalt in Krisengebieten, Waffenträger (ggf. Bundeswehr) oder Aufenthalte in Krisengebieten

- Feine Frage nach Auslandsaufenthalten von mehr als 3 Monaten Dauer innerhalb des nächsten Jahres – kann dazu führen, dass der Versicherungsschutz erst nach dem Auslandsaufenthalt in Kraft treten kann oder ein erhöhter Beitrag gezahlt werden muss.

- Es gibt keine (wie so oft übliche) Altersbeschränkung für den Abschluss der BU-Versicherung

- Zwei allgemeine Fragen:

- Besteht bei Ihnen eine anerkannte Erwerbsminderung (MdE/GdS 1)), Behinderung (GdB 2)) oder Berufs- bzw. Erwerbsunfähigkeit oder wurde eine solche in den letzten 2 Jahren beantragt?

- Übersteigt die zu versichernde Berufsunfähigkeitsrente (inkl. Bonusleistung aus der Gewinnbeteiligung) – einschließlich bereits bestehender oder beantragter Versicherungen für den Fall der Berufs- oder Erwerbsunfähigkeit – 80% bei Abschluss einer betrieblichen bzw. 60% bei Abschluss einer privaten Vorsorge Ihres zum Zeitpunkt der Antragstellung aktuellen jährlichen Bruttoeinkommens 3)?

Das kennst Du schon: Was Ärztin/Arzt oder Medizinstudent/in normalerweise im BU-Antrag zu beantworten hätten:

oder

Im Normalfall sind stets umfangreiche Angaben zur Gesundheitshistorie zu machen und auch bei dieser BU Aktion mit vereinfachten Gesundheitsfragen sind Angaben zu machen – jedoch deutlich weniger. Im folgenden stelle ich Ihnen vor, welche Angaben zu machen sind. Es gibt dabei zwei Varianten, die jeweils Vor- und Nachteile in sich bergen.

Variante 1 – Berufsunfähigkeitsversicherung für Ärzte und Medizinstudierende einfache Gesundheitsprüfung

Diese Möglichkeit ist die bei uns am häufigsten genutzte, weil Kunden in puncto Schutzumfang keinerlei Abstriche machen müssen und weil die Fragen tatsächlich schon sehr viel kundenfreundlicher sind als obig aufgeführter Fragenkatalog. Die Variante 1 dieser Berufsunfähigkeitsversicherung mit einfachee Gesundheitsprüfung kennzeichnet sich v.a. durch den stark verkürzten Abfragezeitraum. Während normalerweise 5 oder 10 Jahre zurückgefragt wird, beschränkt sich der Anbieter hier auf 3 Jahre.

Es sind aber auch die Fragen selbst sehr klar und lassen daher wenig Spielraum für das Problem: „muss das jetzt hier auch noch rein oder nicht?“.

- Frage: Waren Sie in den letzten zwei Jahren länger als zwei Wochen durchgehend aus gesundheitlichen Gründen außer Stande, Ihre berufliche Tätigkeit auszuüben, oder üben Sie derzeit Ihre berufliche Tätigkeit aus gesundheitlichen Gründen eingeschränkt aus?

- Frage: Wurde bei Ihnen jemals ein Hirntumor, eine Krebserkrankung, Diabetes, eine HIV-Infektion, Multiple Sklerose, Epilepsie, Rheuma, Colitis Ulcerosa, Morbus Crohn oder ein Schlaganfall ärztlich festgestellt oder wurde bei Ihnen ein Grad der Behinderung (GdB), ein Grad der Schädigungsfolgen (GdS), eine Minderung der Erwerbsfähigkeit (MdE) oder Berufs- bzw. Erwerbsunfähigkeit zuerkannt, bzw. ein solcher Antrag in den letzten zwei Jahren gestellt?

- Frage: Sind Sie derzeit oder waren Sie in den letzten drei Jahren in Behandlung

• bei einem Kardiologen?

• bei einem Psychiater, Psychologen oder Psychotherapeuten oder wegen psychischer Beschwerden bei einem Arzt?

• bei einem Orthopäden?

Wurde Ihnen in den letzten drei Jahren

• wegen einer Erkrankung des Bewegungsapparates mehr als 12 Behandlungen beim Therapeuten (Physiotherapeut, Ergotherapeut, Osteopath, Chiropraktiker) verordnet?

Vorsorgeuntersuchungen ohne krankhaften Befund müssen Sie nicht angeben.

In Variante 1 versichern Sie sich ab Versicherungsbeginn mit uneingeschränkten Leistungen in einem BU-Toptarif. Versicherbar sind bis zu 2.000 Euro BU-Rente. Die Berufsunfähigkeitsrente kann durch Einschluss einer Beitragsdynamik (jährlich bis 5% in der selbständigen BU-Versicherung) noch jährlich erhöht werden. Die Nachversicherungerungsgrarantien (Schutz / BU-Rente kann zu bestimmten Ereignissen erhöht werden, auch Erhöhungsoptionen genannt – z.B. Geburt eines Kindes, Heirat, erfolgreicher Abschluss des Studiums, Aufnahme selbständige Tätigkeit, Steigerung des Bruttoeinkommens, Immobilienfinanzierung, Scheidung, usw. ).

Fazit:

Es sind deutlich weniger Angaben zu machen als normalerweise üblich bei einem Antrag auf Berufsunfähigkeitsversicherung für Ärzte. Dabei können Sie auf einen umfangreichen Versicherungsschutz zurückgreifen. Es gibt also keine ungewöhnlichen Einschränkungen auf eine nur niedrige versicherbare BU-Rente, auf das Endalter des Schutzes (67 möglich und auch zumeist empfehlenswert) oder hinsichtlich der späteren Erhöhungsmöglichkeiten und der oft essenziellen Beitragsdynamik. Es werden die ganz normalen, sehr guten BU-Versicherungsbedingungen vom HDI verwendet und nicht etwa irgendwelche abgespeckten Tarifvariationen. Es gibt keinerlei EInschränkungen wie bei der unten beschriebenen Variante 2. Insofern eine interessante Variante für alle Ärzte und Studierende der Humanmedizin, für die eine reduzierte Gesundheitsprüfung infrage kommt.

Es ist jedoch auch interessant für diejenigen, die Ihren Aufwand in Bezug auf die Aufarbeitung der Gesundheitshistorie begrenzen wollen oder müssen. Der Anbieter HDI und der Tarif für die Ärzte BU werden im Artikel „HDI – eine sehr gute Berufsunfähigkeitsversicherung für Ärzte und Medizinstudierende?“ umfangreich beleuchtet.

Video und Informationen des HDI zur eigenen Sonderaktion für Ärzte (seit 08/2021 erweitert auf Medizinstudenten auch ohne btS)

Vorgehensweise – vom Antrag bis zum Versicherungsschutz

- Kunde/in füllt den HDI Antrag (nur den BU-Antrag, btS Mitgliedschaft nicht mehr erforderlich) und stellt uns die Unterlagen zur Verfügung. Dieser wird via simplr Kundenlogin zur Verfügung gestellt. Der HDI Antrag wird zuvor personalisiert. Der zweite Teil des HDI Antrages – die Zusatzerklärung mit den Gesundheitsfragen – ist am Ende dieses Artikels verlinkt. Den ersten Teil des HDI BU Antrages erhalten Sie hier als Muster.

- Wir beantworten etwaige offene Fragen und geben Rückmeldung oder Sie buchen sich einen Online-Termin und wir gehen die Punkte Schritt für Schritt am Bildschirm durch. Auch eine elektronische Unterschrift ist dabei möglich – dadurch würde 3. entfallen.

- Dieser Punkt ist nur erforderlich, wenn auf einem ausgedrucktem Antrag unterschrieben werden soll: Der HDI BU Antrag wird von Vermittlerseite ebenfalls unterschrieben, die Antragskopie wird via simplr zur Verfügung gestellt und der Antrag an den Versicherer weitergeleitet. Kunde/in schickt uns den Antrag noch per Post zur Archivierung.

Variante 2 – Berufsunfähigkeitsversicherung Arzt fast ohne Gesundheitsfragen, aber mit Wartezeit

Bei Variante 2 – Berufsunfähigkeitsversicherung fast ohne Gesundheitsfragen – wird lediglich gefragt:

- Waren Sie in den letzten zwei Jahren länger als vier Wochen durchgehend aus gesundheitlichen Gründen außer Stande, Ihre berufliche Tätigkeit auszuüben, oder üben Sie derzeit Ihre berufliche Tätigkeit aus gesundheitlichen Gründen eingeschränkt aus?

Diese Frage können sehr, sehr viele Menschen mit nein beantworten. Insofern kommen sehr viele Personen (solange Beruf oder aktuelles Studium passen) für diese Variante in Frage.

Die Nachteile bei Variante 2

- Es können maximal 1000 Euro Berufsunfähigkeitsrente versichert werden.

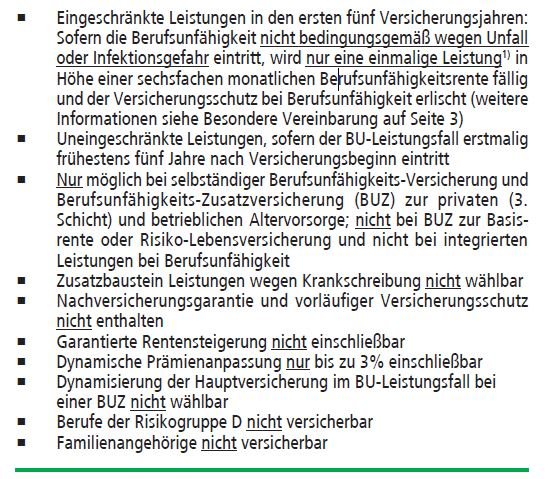

- Eingeschränkte Leistungen in den ersten fünf Versicherungsjahren:

Sofern die Berufsunfähigkeit nicht bedingungsgemäß wegen Unfall

oder Infektionsgefahr eintritt, wird nur eine einmalige Leistung1) in

Höhe einer sechsfachen monatlichen Berufsunfähigkeitsrente fällig

und der Versicherungsschutz bei Berufsunfähigkeit erlischt. Mit anderen Worten, es gibt 5 Jahre Wartezeit. Der vollwertige Schutz beginnt also nach dem 60. Monat des Vertrages. Bei oft über 30 Jahren Laufzeit und in Kenntnis der Tatsache, dass die meisten Berufsunfähigkeiten nach dem 50. Lebensjahr auftreten, relativiert sich dies vielleicht auch wieder ein gutes Stück weit. - Zusatzbaustein Leistungen wegen Krankschreibung nicht wählbar. Das dies nicht einschließbar ist, halten wir für verkraftbar.

- Nachversicherungsgarantie und vorläufiger Versicherungsschutz

nicht enthalten. Nachversicherungsgarantien werden auch als Erhöhungsoptionen ohne erneute Gesundheitsprüfung bezeichnet. Sie sind wichtig und sind als Bestandteil empfehlenswert. Es gibt jedoch auch hier wieder einmal Kehrseiten bei näherer Betrachtung, so dass die Bedeutung gelegentlich deutlich überschätzt wird. - Garantierte Rentensteigerung ist nicht einschließbar. Empfehlenswert ist der Einschluss einer solchen Option im Normalfall immer dann, wenn Sie eigentlich mehr versichern wollen oder müssen, aber es nicht können. Andernfalls ist diese Option zumeist Geldverschwendung.

- Beitragsdynamik nur bis zu 3% einschließbar. Eine Beitragsdynamik sollte jede BU-Versicherung haben. Motto hier: Lieber höher oder auch eigentlich zu hoch als vielleicht später unterversichert, weil das Einkommen ggf. stärker steigt als die versicherte BU-Rente und sich somit eine zusätzliche Lücke auftut.

Fazit:

Zusammenfassend zu Variante 2 der vereinfachten Gesundheitsprüfung für die hier vorgestellte Ärzte BU kann gesagt werden, dass es sich um eine Möglichkeit für Interessenten mit relativ erheblichen Vorerkrankung. Es ist also für alljene interessant, die sonst kaum eine Berufsunfähigkeitsversicherung erhalten können. Andernfalls könnte man die Einschränkung kaum akzeptieren. Wichtig ist es freilich auch festzustellen, dass 1.000 Euro BU-Rente für eine/n Ärztin/Arzt immer nur ein Baustein sein können für einen selbständigen privaten BU-Schutz. Andererseits ist auch bei Variante 2 ein sehr gutes BU-Bedingungswerk hinterlegt, dass höchsten Ansprüchen genügt.

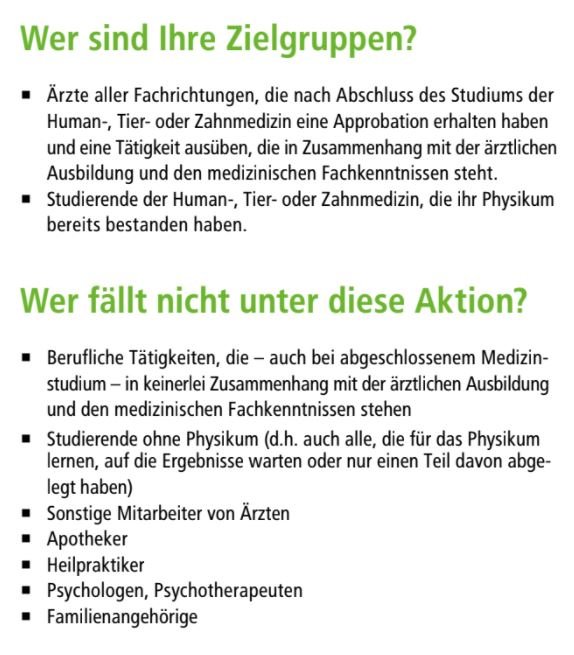

Wer kann mitmachen bei der Aktion für Ärzte mit vereinfachter Gesundheitsprüfung:

- Ärzte aller Fachrichtungen, die nach Abschluss des Studiums der Humanmedizin eine Approbation erhalten haben und eine Tätigkeit ausüben, die im Kontext der ärztlichen Ausbildung und den medizinischen Fachkenntnissen steht

- Gleiches gilt für Zahnärzte und Tierärzte

- Studentinnen und Studenten der Human-, Tier- oder Zahnmedizin, die ihr Physikum bereits bestanden haben.

Berufsunfähigkeitsversicherung Arzt – Bietet der HDI eine gute Lösung?

Was natürlich nicht ausbleiben darf in der Betrachtung, ist ein Blick auf die Versicherungsbedingungen des Anbieters mit vereinfachten Gesundheitsfragen und auf den Versicherer selbst. Hierbei ist es stets wichtig, die Versicherungsbedingungen vorrangig zu betrachten, denn das ist und bleibt die feste Größe Ihres Versicherungsvertrages zur Berufsunfähigkeitsversicherung.

Sehen Sie auf HDI – eine sehr gute Berufsunfähigkeitsversicherung für Ärzte und Medizinstudenten? wie es um die Qualität steht. Es handelt sich um eine Ausschnittsbetrachtung – auch und gerade in Bezug auf das, was für Ärzte im Verlauf wichtig werden kann. Es wird Bezug genommen auf den Tarif EGO Top. Andere Tarife, die über die Aktion mit vereinfachten Gesundheitsfragen auch möglich sind: EGO Young (BU mit reduziertem Anfangsbeitrag) und die Berufsunfähigkeitszusatzversicherung (BUZ). Diese beiden Tarife sind eher selten Gegenstand einer aus Kundensicht sinnvoll gestalteten Beratung.

Arztbesuch vergessen? BU-Schutz weg?

Es ist offen gestanden müssig und oft einfach unnötiger Aufwand, sich mit „hätte, wäre, wenn und aber“ zu beschäftigen. Auch der Autor dieses Artikels ist kein Volljurist mit Zusatzausbildung Versicherungsrecht im Bereich der Berufsunfähigkeitsversicherung. Insofern soll es hier ausschließlich darum gehen, wie Sie als Ärztin/Arzt zu einer möglichst sicheren und passenden Berufsunfähigkeitsversicherung kommen.

Definitiv haben einfache Gesundheitsfragen in der BU Versicherung einen ganz praktischen Vorteil: Sie beseitigen einen Großteil an Zweifeln, weil die Klarstellung schon im Konzept selbst perfekt angelegt ist. Der große Vorteil – wenn die BU Aktion sauber gestaltet ist – besteht eben gerade in der Limitierung der angabepflichtigen Vorerkrankungen. Was eine Berufsunfähigkeitsversicherung mit einfacher Gesundheitsprüfung nicht gewährleisten kann und darf, ist die Aufnahme von Interessenten mit ganz erheblichen Vorerkrankungen, die schon fast zwangsläufig einen BU-Leistungsfall ergeben. Der Service von Mein Vorsorgemanagement im BU-Leistungsfall wird bereits auf dieser Website beschrieben und unter Vorsicht vor BU Versicherung mit vereinfachten Gesundheitsfragen bekommen Sie einen Eindruck darüber, dass es ohne zuverlässigen und kompetenten BU-Berater auch gehörig schief gehen kann. Es gibt eine ganze Reihe von Vorerkrankungen, die nur scheinbar über einen Aktionsantrag zur BU-Versicherung mit vereinfachten Gesundheitsfragen versicherbar sind.

Expertentipp: Einfache Gesundheitsfragen suggerieren leider allzu oft, dass man damit leicht und völlig unkompliziert gegen Berufsunfähigkeit zu versichern ist. Vorsicht! Informiere dich vorab bei anerkannten BU Spezialisten, die nachweislich sehr sauber arbeiten. Uns kannst du natürlich auch kontaktieren 😉 . Es gibt auch einige hervorragende Kollegen, die in diesen Artikeln dokumentieren, wie man das alles sauber regeln kann: Torsten Breitag – trockene Sachlichkeit gegen unhaltbare Mythen in der BU und Finanzberatung Bierl – beste Aufbereitung für Aktionen mit vereinfachter Gesundheitsprüfung.

Wenn es dir sympathisch ist, sich in oder aus Freiburg beraten zu lassen, komm gerne auf uns zu. Eine BU-Beratung ist und bleibt Pflicht, um gefährliche Fußfesseln und Stolperfallen sinnvoll zu umgehen. Eine BU Aktion für Ärzte mit einfachen Gesundheitsfragen ist kein Freifahrtschein, können aber eine gute Gelegenheit bieten.

!Wichtig! Es geht ausdrücklich nicht darum, Personen zu versichern, die schon heute nur eingeschränkt arbeitsfähig sind, in den letzten Jahren längerfristig waren oder bei denen absehbar ist, dass innerhalb des Erwerbslebens mit sehr hoher Wahrscheinlichkeit eine Berufsunfähigkeit auftritt. Lassen Sie sich also nicht verleiten, vorschnell eine BU-Versicherung abzuschließen, weil es zunächst den Anschein macht, dass fast schon jede Vorerkrankung versicherbar ist. Dem ist nicht so.

Vier Tipps im Umgang mit BU Anträgen

- Die Fragen sehr genau – also Wort für Wort – lesen. Versicherungen verpacken in eine Antragsfrage das, was normale Menschen in 3 bis 8 Einzelfragen unterbringen.

- Wenn du etwas nicht verstanden hast, nicht zu eigenen Gunsten oder am besten gar nicht auslegen. Du magst hochintelligent sein, aber du bist kein Jurist und schon gar kein Fachanwalt für Versicherungen.

- Sei dir darüber im Klaren sein, dass zwischen dir und der Versicherung eine sogenannte Informationsasymmetrie herrscht. Artikel wie diese hier versuchen genau das zu deinen Gunsten aufzulösen.

- Sie dürfen der Versicherung selbstverständlich nicht einfach vorsätzlich Informationen vorenthalten, von denen Sie wissen oder vermuten konnten, dass der Vertrag (so) nicht geschlossen worden wäre.

Expertentipp: Vor den Auswirkungen juristischer Haarspalterei schützt dich eine gute Beratung. Schätze für dich ab, ob dir ein Verkaufsgespräch ausreicht, wo in epischer Breite die Vorteile des eigenen Produktes präsentiert werden. Verkäufer erkennst du daran, dass ihre Produkte seltsamerweise fast keinerlei Nachteile haben. Wäre es nicht natürlich, dass es neben dem zu zahlenden Preis eine Kehrseite der Medaille gibt? Es gibt immer eine Kehrseite.

Wo ist der Haken bei der Berufsunfähigkeitsversicherung für Ärzte mit vereinfachten Gesundheitsfragen?

Die Frage ist nach Vorstellung dieses und ähnlicher Konzepte ein wirklicher Klassiker. Natürlich werden wir regelmäßig gefragt, wo denn der Haken sei bei den vereinfachten Gesundheitsfragen in der BU? Ja, es gibt Haken. Auch hier. Dieser Artikel wurde seit Erscheinen mehrfach aktualisiert. Unter anderem, weil Anfragen von BU-Interessenten kamen, die leider nicht zur versicherbaren Gruppe gehören.

Haken Nummer 1 ist also, dass bei weitem nicht jeder versicherbar ist in diesem Konzept. Vom Beruf her dürfte die Zielgruppe eine Größe haben von kaum 300.000 Personen bei (inkl. Selbständigen). Bezieht man dann noch das Alter eine (ca. 90% der Abschlüsse zwischen 25. und 35. Lebensjahr) ist di Gruppe noch sehr viel kleiner. Um mal eine Relation aufzubauen: wir hatten in Deutschland im März 2018 deutlich über 44 Millionen Erwerbstätige (Quelle: Statista). Was ein Nachteil für die einen ist, kann Vorteil für die anderen sein. Aus Kundensicht sind Angebote mit vereinfachten Gesundheitsfragen nämlich gerade dann sinnvoll, wenn ausschließlich ein festgelegter Personenkreis versicherbar ist, aber natürlich nur dann, wenn man auch selbst dazu gehört.

Entfallen – Haken Nummer 2: Die Mitgliedschaft in einem Verein ist nicht mehr nötig. Es fallen also keine Mitgliedsbeiträge an und du musst auf nicht mehr prüfen, ob du den Verein überhaupt in Ordnung findest.

Haken Nummer 3 ist, dass du nicht mehrere, sondern nur diesen einen Anbieter (HDI) im Rahmenvertrag hast. Inzwischen gibt es, allerdings wiederum mit einer btS – Mitgliedschaft, eine (nur über wenige ausgewählte Maklerunternehmen vermittelbare) BU von LV 1871, was ebenfalls ein ausgezeichneter Anbieter ist. Darüber hinaus gibt es auch noch von Allianz über den Verband der Heilberufe (VdH) eine Lösung mit vereinfachten Gesundheitsfragen, die ggf. empfehlenswert sein kann.

Haken Nummer 4: Der Anbieter kann das Angebot jederzeit zurückziehen. So geschehen Mitte 2018, als ein ähnlicher Rahmenvertrag von einer Woche auf die nächste deutlich eingeschränkt und damit geändert wurde. Das passiert hauptsächlich dann, wenn eine Aktion besonders erfolgreich oder erfolglos im Vertrieb ist. Es ist leicht nachvollziehbar, warum vertrieblich erfolglose Aktionen nicht fortgesetzt werden. Aber warum werden „zu erfolgreiche“ Aktionen eingedampft oder eingestellt? Ein Anbieter kann immer nur eine bestimmte Anzahl von Verträgen „verkraften“, die auf die ein und dieselbe Weise und in der gleichen Kundengruppe zustande kommen. Ein sogenanntes Kumulrisiko (Definition Kumulrisiko Gabler Wirtschaftslexikon) muss vermieden werden, damit die Versicherung als ganzes auch bei sehr außergewöhnlichen Fällen nicht in eine Schieflage geraten kann. Beispiel für ein eintretendes Kumulrisiko dieser Aktion wäre: tausende Ärzte erleiden erhebliche gesundheitliche Schäden durch eine Epidemie oder z. B. bei Klinikangestellten vermehrt auftretende Infektionen. Wichtig für dich: Wenn du den Vertrag einmal hast, kann dir dieser nicht einfach wieder genommen werden – auch wenn die Aktion für neue Kunden dann gegebenenfalls nicht mehr verfügbar ist.

Haken Nummer 5 ist der eingeschränkte Versicherungsschutz, der bei oben beschriebener Variante 2 wirkt. Wohlgemerkt, auch Variante 2 kann für einige Interessenten genau die richtige sein, aber bspw. die 5-jährige Wartezeit ist nun mal eine Einschränkung. Wenn du kannst, wähle auf jeden Fall Variante 1.

Die wichtigsten Kehrseiten, die jede einzelne Entscheidung mit sich bringt, habe ich dir hiermit beschrieben. Vermutlich finden sich auch noch Haken Nummer 6, 7, 8, 9, 10, aber sie sind entweder vernachlässigbar oder tauchen bei den allermeisten BU-Angeboten ohnehin auf. Wenn letzteres zutrifft, sprechen wir aber ohnehin in einer gemeinsamen Beratung darüber.

Die beschriebenen Punkte sind nach unserer Überzeugung verkraftbar, insbesondere wenn du als BU-Interessent/-in deinem Ziel dadurch deutlich einfacher erreichen kannst. Trotzdem möchten wir unserer Philosophie gerecht werden und dir zu den Vorteilen einer Handlungsalternative immer auch Nachteile präsentieren, damit du eine möglichst gute Entscheidungsgrundlage aufbauen kannst.

Worauf noch zu achten ist:

- Historie des Versicherers – sowohl bezüglich Aktionen mit einfachen Gesundheitsfragen, aber auch bezüglich etwaiger Beitragsanpassungen. Es geht dabei um die Erhöhung des Zahlbeitrages in der Vergangenheit und Indizien dafür, dass ein Anbieter mit hoher Wahrscheinlichkeit zukünftig den Beitrag aufgrund heutiger Angebote erhöhen muss (sog. Lockangebote).

- BU-Kompetenz des Anbieters – dazu gehört auch eine entsprechende Risikoprüfung bei der Verarbeitung von BU-Anträgen sowie manuelle Entscheidungen pro individuellen Fall anstelle teilweise widersinniger Ergebnisse einer rein elektronischen Risikoprüfung. An der Stelle sind die Anbieter technisch in Wirklichkeit noch nicht so weit, nutzen es aber zum Teil schon extensiv und ersetzen an sich essenzielles sowie medizinisch geschultes Fachpersonal. Aus Kundensicht kann das verhängnisvoll sein.

- Solidität des Versicherers

Auch noch interessant:

Auch noch interessant:

- Altersvorsorge für Ärzte

- Blog: Medizinstudium auf der Zielgeraden: Hammerexamen – wie Versicherungen und Vertriebe beim angehenden Arzt Schlange stehen

- Blog: Ärzte können nicht riestern, wirklich?

- Blog: Altersvorsorge: Deutsche werden immer älter

- Berufsunfähigkeitsversicherung für Ärzte

- Blog: Berufsunfähigkeitsversicherung Arzt – mit einfacher Gesundheitsprüfung Zugang sichern

- Blog: Berufsunfähigkeitsversicherung – Kunden sind zu Transparenz verpflichtet!

- Blog: HDI – eine sehr gute Berufsunfähigkeitsversicherung für Ärzte und Medizinstudenten?

- Berufshaftpflicht für Fachärzte

- Berufshaftpflicht für Assistenzärzte

- Berufshaftpflicht für Medizinstudenten

- Versicherungsmakler Freiburg

- Blog: Warum ein Versicherungsmakler auch theoretisch die bessere Wahl ist

- Versicherungsmakler Arzt – Wo Sie als Arzt/Ärztin einen Profi brauchen

- Blog: Berufsunfähigkeitsversicherung – Kunden sind zu Transparenz verpflichtet!

- Rechtsschutzversicherung angestellte Ärzte

- Rechtsschutzversicherung für niedergelassene Ärzte

- Alles im Blick – die Versicherungsapp simplr für iPhone, Android- und Amazon-Endgeräte:

Wichtige Unterlagen zu vereinfachtem BU-Zugang für Ärzte und Medizinstudierende:

Autor: Michael Schreiber

Berater für Ärzte

Berufung für Ärzte seit 2006, Geldanlage, BU, KV für Ärzte, Risikovoranfrage – Check, Insider-Tipps, privilegierter Zugang zu Sonderkonzepten, Berufshaftpflicht.

Meinen Service leiste ich vor in Freiburg und via gut abgestimmter Onlineberatung. Mehr über mich erfahren Sie in der Rubrik über uns.