Blog

Unfair(r)er Riester entlarvt sich selbst

(erstmalige Veröffentlichung am 14.09.2015, ergänzt am 17.09.2015)

Der Berg kreiste und gebar eine Maus

fairr.de hat es nach langem Hin und Her endlich geschafft einen Versicherungspartner für die lebenslange Rente zu finden. Die Riester-Rente soll ja bekanntlich hauptsächlich dafür sorgen, dass sich zukünftige Rentner möglichst wenige Gedanken machen müssen um die Finanzen im wohlverdienten Ruhestand. Ideal wäre es also, eine konstant hohe, möglichst noch etwas steigende und in erster Linie sichere Rente von einem vertrauenswürdigen Anbieter zu beziehen. Ist das aber wirklich immer gegeben?

Der Finanzanlagenvermittler fairr.de, welcher unter anderem den umstrittenen fairriester vertreibt, gab heute bekannt, dass die zukünftigen Renten über den Versicherungspartner myLife Lebensversicherung AG ausgezahlt werden sollen. Dem Anschein nach erhält myLife dafür erst einmal nichts. Kein Geld. Kein Versprechen auf Geld. Die myLife Lebensversicherung spricht dennoch ihrerseits eine Garantie aus. Wie und warum das getan wird, ist bislang nicht klar.

Wer ist fairr.de?

fairr.de ist ein Vertrieb der Sutor Bank, der Produkte nach § 34f der Gewerbeordnung (GewO) vertreibt. Das sind bisher Einmalanlagen in Investmentfonds und Sparpläne auf Investmentfonds. Interessenten wie auch Menschen, die sich zu einem Abschluss dieser Produkte entschließen, schuldet der Vermittler von Finanzanlageprodukten eine Geeignetheits- und Angemessenheitsprüfung. Zudem müssen diese Prüfungen wie überhaupt jede Anlageberatung dokumentiert werden. Die erweiterten Dokumentationspflichten wurden eingeführt, um Privatanleger zu schützen und waren direkte Folge der Verluste, die sich für private Anleger im Zuge der Finanz- und Wirtschaftskrise ergaben.

fairr.de lässt sich zwar als Vorreiter und Innovator in Sachen Verbraucherschutz feiern, die hier beschriebenen Verbraucherrechte sind aus Sicht des Anbieters jedoch entbehrlich, denn man schließt sie komplett aus. Das findet sicher nicht jeder fair.

Wer ist myLife?

Wer schon die Sutorbank nicht kannte, wird mit myLife regelmäßig noch weniger anfangen können. Es wird an dieser Stelle mit Bedacht darauf verzichtet, die Historie bzw. rechtliche Vorgänger dieser Lebensversicherung aufzuschreiben, da man schon so fair sein sollte, die Ergebnisse des nicht allzu lang zurückliegenden Neustarts abzuwarten

So stellt man dann auch bei der Recherche fest, dass es bisher wenige Quellen dazu gibt bisher. Einen eigenen Wikipedia-Eintrag gibt bisher noch nicht.

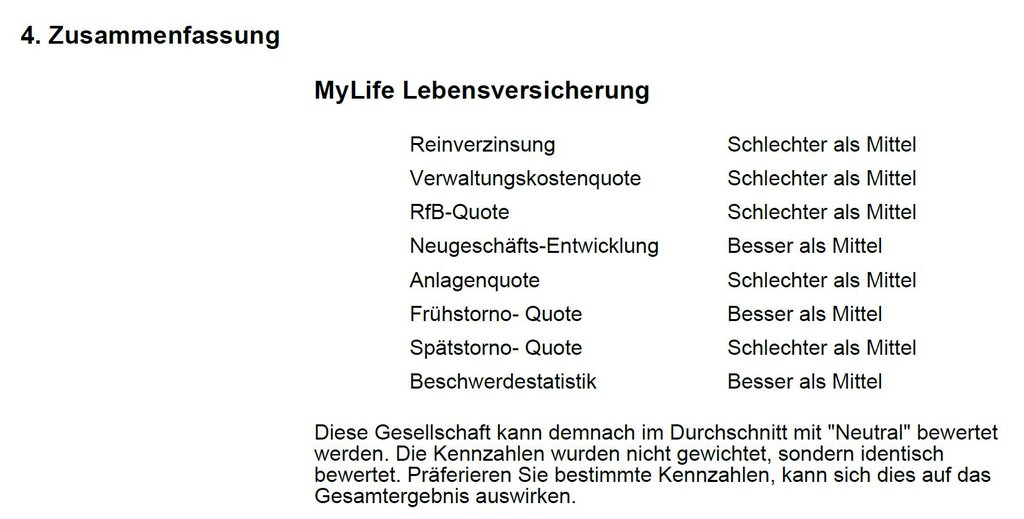

Riester – Thema Kennzahlen: myLife von Morgen und Morgen (PDF)

Riester – Thema: myLife Kennzahlen Softair (PDF)

Riester – Thema: myLife Geschäftsbericht 2014 (PDF)

Riester-Beitragsgarantie: unklar ob Sutor Bank die überhaupt tragen kann

Zu klein? Urteilen Sie selbst!

Im Kalenderjahr 2013 verwaltete myLife rund 87 Millionen Euro an Kapitalanlagen. Im Durchschnitt verwaltete ein Lebensversicherer in Deutschland weit über 40 Milliarden Euro. (Quelle: Morgen&Morgen)

Bei 3 von 4 wichtigen Ratings für Lebensversicherer taucht die myLife bisher nicht auf:

Noch eindeutiger sind die Zahlen im Bereich der Marktanteile:

Es ist in der Tat nichts zu sagen gegen kleinere, mittelständische Versicherungen. Diese arbeiten nicht selten deutlich besser als die sogenannten Branchenrisiken (-riesen). Dennoch sei die Frage erlaubt: Kann dieser Versicherer die gestellte Aufgabe wirklich mit hoher Wahrscheinlichkeit erfüllen oder wünscht man sich für seine Altersvorsorge einen größeren, nachweislich über einen langen Zeitraum stabilen Partner für die eigene Rente?

Zu teuer? Ja!

fairr.de wirbt damit, dass man mit myLife auf einen Anbieter zurückgreift, der vor allem günstig ist für Riester-Kunden. myLife selbst wirbt im eigenen Geschäftsbericht 2014 mit: „die Anlagelösung der nächsten Generation: eine fondsbasierte Versicherung, steuerlich attraktiv, ohne Abschlussprovisionen, ohne laufende Provisionen, ohne Stornokosten.“ Wie das zusammenpasst mit einer der höchsten Abschlusskostenquoten – rund 30% der in 2013 gebuchten Bruttobeiträge – am Markt, hält der Autor dieses Artikels zumindest für erklärungsbedürftig.

Auch die Verwaltungskostenquote (laufende Kosten im Vertrag) war in 2013 doppelt so hoch wie der Durchschnitt der untersuchten Lebensversicherungen in Deutschland.

Als i-Tüpfelchen war auch die Stornoquote überdurchschnittlich hoch.

Quellen: Riester_Thema+Kennzahlen+myLife+von+MorgenundMorgen & Riester-Thema_myLife+Geschaeftsbericht+2014

Die Kehrtwende von fairr und fairriester

Angesprochen auf die viel zu hoch ausgewiesene Rente behauptete fairr-Befürworter Prof. Philip Schade Ende August noch „Die genannten Zahlen relativieren sich allerdings, wenn erwähnt wird, dass die DAV-2004R-Tafel die Sterblichkeit stark unterschätzt, also von einem deutlich längeren Erleben des Versicherten ausgeht, als in der Wirklichkeit zu beobachten ist.“ (Quelle: Versicherungsbote, veröffentlicht am 31.08.2015)

Nun aber schätzt fairr.de (und somit auch fairriester) diese Sterbewahrscheinlichkeit genau so ein wie es Lebensversicherungen nun mal tun. fairr.de dokumentiert dies durch den Vertragsschluss mit myLife. Das ist zumindest erstaunlich, wenn doch die Menschen angeblich nur sehr viel kürzer leben.

Die myLife Lebensversicherung AG als Partner von fairr.de geht im Gegensatz zur Annahme von Professor Schade von einer weiter steigenden Lebenserwartung aus und schreibt: „Um dem veränderten Langlebigkeitsrisiko in der Rentenversicherung Rechnung zu tragen, haben wir entsprechende Mittel der Deckungsrückstellung zugeführt. Dabei haben wir die von der Deutschen Aktuarvereinigung vorgeschlagene Interpolation zwischen den Tafeln DAV 2004 R-BST und DAV 2004 R-B20 für das Jahr 2014 angewendet. Bei einer weiteren Verbesserung der Langlebigkeit kann es zu weiteren Zuführungen in die Deckungsrückstellung kommen.“ Dieses „Geschäftsberichts-Kauderwelsch“ bedeutet nichts anderes als das auch die myLife Lebensversicherung AG mit einer steigenden Lebenserwartung rechnet. Das wiederum bedeutet eine geringere Rente, weil länger gezahlt werden muss. Nachdem fairr.de sich der neuen Zusammenarbeit mit myLife rühmt, muss man davon ausgehen, dass Fairr.die d’accord geht mit den Rechnungsgrundlagen der myLife.

Den garantierten Rentenfaktor für einen heute 30-Jährigen mit Renteneintritt zum 67. Lebensjahr weist fairr.de nun auch mit lediglich 29,58 Euro pro 10.000 Euro angespartem Kapital und selbst der voraussichtliche Rentenfaktor liegt 10% unter den Prognosen von vor wenigen Wochen und weit entfernt von den Einschätzungen von Prof. Schade.

Bravo dafür, dass man nun offenbar bereit ist, die Realitäten anzuerkennen! Eine Kehrtwende par exellance.

Schade, dass man seine Interessenten darüber seit über einem Jahr im Dunkeln ließ und auch heute noch die garantierte Mindestrente im Angebotsrechner „gut“ versteckt. Glaubt fairr.de nicht, dass es den Interessenten wichtig ist, was mindestens rauskommt bei Ihrer Altersvorsorge?

Was noch sehr interessant werden dürfte:

Wie rechtfertigt sich fairr.de eigentlich, wenn die myLife schon in naher Zukunft auf neue Sterbetafeln zurückgreift und dann absehbar niedrigere Garantierenten ausweist? Das wird passieren und wir dürfen gespannt sein auf die Reaktion.

(Quelle: fairr.de – Rechenschieber)

Am 24.07.2015 dokumentierte der ausgewiesene Riester-Experte Joachim Haid im Versicherungsbote, mit welch abenteuerlichem Rentenfaktor fairr.de operierte. Ein garantierter Rentenfaktor konnte seinerzeit von fairriester noch nicht ausgewiesen werden. Dafür aber wurden mit einem Rentenfaktor von 45 (!) kokettiert. Der nun ausgewiesene garantierte Faktor liegt über 30% unter dem womit fairr.de einst Kunden gewinnen versuchte. Ist das noch fair?

Rentenfaktoren ohne Hinterbliebenenrente

Die von fairr.de zunächst dokumentierten Rentenfaktoren im Rechenschieber auf der Homepage gelten allerdings auch nur, wenn dem Riester-Kunden die Hinterbliebenen – sprich in den meisten Fällen die nicht ganz so wichtig sind. Denn es wird natürlich so günstig als möglich gerechnet.

Stirbt die Ehefrau oder der Ehemann zufällig zum einen Monat nach Renteneintritt geht die/der jeweils andere komplett leer aus. Schön nur für die myLife Lebensversicherung AG.

Im Download über diese Seite und über fairr.de (auf den zweiten Blick) erfahren Sie aber um wieviel sich die Rente reduziert, wenn dem Riesterkunden Ehefrau/-mann doch wichtig sind.

Riester: garantierte Rentenfaktoren bei fairr_de (PDF)

Zur Veranschaulichung:

Sparer/in ist heute 30 Jahre jung, 100 Euro monatlicher Beitrag, 30.000 Euro Einkommen, unmittelbar zulagenberechtigt von Sparbeginn bis Renteneintritt, Grundzulage 154 Euro/Jahr, keine Kinder

- Eigenbeitrag zum 67. Lebensjahr 44.300 Euro

- Zulagen 5.706 Euro

- Gesamtbeitrag über die Laufzeit: 50.006 Euro

- Bei fairriester führt das zu einer garantierten Mindestrente von 148 Euro pro Monat. Immerhin! Nach 37 Jahren Beitragszahlung (30. Lebensjahr bis 67. Lebensjahr.

- Bei einem Rentenfaktor von 45 und 50.000 Euro zur Verfügung stehenden Kapital, würde ein/e (Riester-)Sparer/in eine lebenslange Rente von 225 Euro monatlich erhalten.

- Es ergibt sich eine Differenz von gut 75(!)Euro Monat für Monat bis zum Lebensende

Diese Differenz war den Produktinitiatoren sowie deren Befürwortern nicht so wichtig. Unter den Befürwortern für fairriester finden sich durchaus illustre und bekannte Gesichter wie z.B. H.J. Tenhagen. Dessen Arbeitgeber für jeden Click zu fairriester einen nicht benannten/veröffentlichten Euro-Betrag erhält. Man darf also bei Herrn Tenhagen getrost von einem Werbenden sprechen. Andere wiederum sprechen von einem Befürworter mit wirtschaftlichem Vorteil – auch bekannt als finanztip. Wieder andere schreiben von „Tenhagens Märchenstunde“ (Markus Rieksmeier für Versicherungsbote).

Die fünfundsiebzig Euro pro Monat Differenz ergeben übrigens einen Nachteil von 18.000 Euro über eine Rentenbezugsdauer von nur 20 Jahren. Für einige ist das anscheinend nicht der Rede wert.

Hingegen gibt man sich bezüglich der voraussichtlichen Rente für obiges Beispiel unverändert positiv (vgl. Angebotsrechner auf fairr.de) und weist eine voraussichtliche Rente von sage und schreibe 738 Euro/Monat aus. Nichts gegen eine optimistische Lebenseinstellung, aber diese Diskrepanz ist ebenfalls erklärungsbedürftig. Da fairr.de genau das offensichtlich bewusst ist, versteckt man die Info darüber, dass die Garantierente nur 148 Euro beträgt, lieber. Interessant auch wie man rundherum höhere Werte einbaut und einen angeblichen „Vorteil gegenüber vergleichbaren Riesterverträgen“ aufschreibt. Dabei ist dieser „Vorteil“ für viele Berechnungen noch deutlich höher als das was man als Gesamtsumme seinen eigenen Kunden garantieren mag.

Autor: Michael Schreiber, Versicherungsmakler und Finanzanlagenfachmann aus Freiburg

Weblinks:

Artikel (neueste zuerst)

Riester-Rente: Fairr hat einen Rentenversicherer gefunden (Autor: Markus Rieksmeier)

Zaubert fairr ein Ass aus dem Ärmel? (Joachim Haid), fairr.de-Chef Jennissen: Riester-Fondssparplan richtet sich an informierte Sparer (Jens Jennissen), Heidschnecken im fairriester-Dickicht (Prof. Dr. Philip Schade), Riesterrente – Fairr.de spricht von Anfeindungswelle (Björn Bergfeld), Tenhagens Märchenstunde: Der Verbraucherschützer und die Riester-Rente (Markus Rieksmeier)

Anbieter

fairr.de, myLife

Auch noch interessant:

Auch noch interessant:

- Blog: Ärzte können nicht riestern, wirklich?

- Themenseite: Altersvorsorge für Ärzte

- Blog: Die volle Riester-Förderung sichern