Berufsunfähigkeitsversicherung mit Rente kombinieren?

Warum eine BU Versicherung nicht mit einer Altersvorsorge kombiniert werden soll

Ein wichtiger Punkt ist vielen Ärzten auch die Form der BU Verischerung – ob als selbständige BU oder in Kombination mit einer Basisrentenversicherung. Dafür gibt es zahlreiche Gründe. Dieser Artikel fast die besten Artikel aus dem Netz zusammen zum Thema „Soll ich die BU mit der Rente kombinieren“.

Kollege Bierl hat dies einmal in einer gut lesbaren Variante eingängig und ausführlich so beschrieben:

Er geht dabei auch am Ende auf Zitate von Finanztip ein.

Allumfassend findet sich zu dem Thema der folgende sehr empfehlenswerte Artikel in der Ärzte-BU-Wikipedia:

Ist für Ärzte die Kombination von Berufsunfähigkeitsversicherung und Altersvorsorge sinnvoll?

Sehr interessant ist auch ein Artikel von Kollege Fischer:

Dort wird ein durchaus wichtiger Punkt beschrieben, den ich vor kurzem noch in einem Maklerforum teilweise durchaus überraschten Kollegen vorgestellt habe. Dabei geht es um eine Besonderheit bei niedergelassenen Ärzten, welche regelmäßig zu einer vollkommenen Ausschöpfung der max. absetzbaren Beiträge durch die Pflichtbeiträge im Versorgungswerk.

M.a.W., niedergelassene Ärzte mit Rüruprente (mit und ohne BU-Anhängsel) haben in vielen Fallkonstellationen keinerlei Möglichkeit zusätzliche private Rüruprentenversicherungen abzusetzen (sprich kein Steuerrückfluss). Auch wenn dies nicht in allen Bundesländern so ist und Sie sich vielleicht nie niederlassen oder erst mit 50 oder 55 – die Gesamtbetrachtung auf die Kombi fällt durch diese nicht völlig unwahrscheinliche Eventualität noch schlechter aus.

Beim Kollegen Dr. Schlemann ist nochmal das Thema Besteuerung der Rente gut aufbereitet (dort am besten gleich zur Überschrift „Vergleich SBU vs. BUZ 2020“ springen:

Wie beschrieben muss man in der Kombi direkt mehr BU-Rente versichern, um den gleichen BU-Schutz nach Steuern zu erhalten. Dafür finden Sie auf der Seite des Kollegen entsprechende Zahlenbeispiele. Grob gesagt müssen Sie eine 20 bis 25% höhere Rente in der Kombination versichern – mit den entsprechend höheren Beiträgen.

Hinzu kommen die üblichen Quellen Verbraucherschutzorganisationen und Finanztest, die die Kombination aus BU und Altersvorsorge seit jeher ablehnen (z.B. schon 2006 Finanztest: https://www.test.de/Berufsunfaehigkeitsschutz-mit-Foerderung-Eine-Rente-fuer-alle-Faelle-1336321-1336428/ – Finanztip – „Kombiprodukte meiden“: https://www.finanztip.de/berufsunfaehigkeitsversicherung/ , die Verbraucherzentrale Niedersachsen empfiehlt z.B. auch die selbständige BU: https://www.verbraucherzentrale-niedersachsen.de/themen/versicherungen/berufsunfaehigkeit/berufsunfaehigkeit-versichern)

Auch der Verein Finanzwende warnt vor der Kombi: „Die Organisation zeigt anhand einer für MLP typischen Kombination aus Berufsunfähigkeitsversicherung und Rürup-Rente auf, warum sie Studierende vor solchen Vertragsabschlüssen warnt:…“

https://www.finanzwende.de/presse/finanzwende-warnt-studierende-vor-dem-agieren-des-finanzvermittlers-mlp/

Unter https://www.helberg.info/berufsunfaehigkeitsversicherung/entscheidung/faq/kombivertrag-berufsunfaehigkeitsversicherung-plus-altersvorsorge/ beleuchtet Kollege Helberg nochmal die Verkaufsargumente sowie die Abwägung der Vor- und Nachteile.

Was ist mit der Umstellungsoption in Kombiprodukten

Nun könnte man durchaus denken, sobald eine Umstelloption drin ist in der Rentenversicherung plus Berufsunfähigkeitszusatzversicherung kann ein jeder doch die Steuervorteile mitnehmen und später in eine selbständige BU umstellen. Leider weit gefehlt.

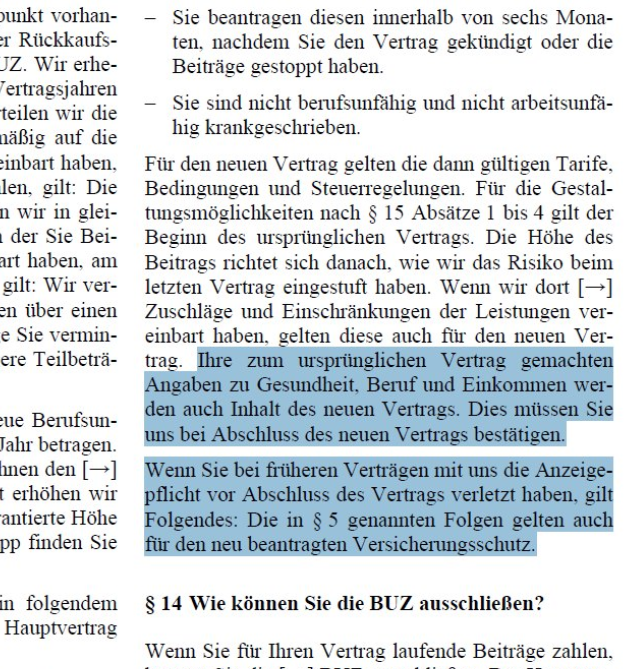

Ja, man kann den Vertrag später in eine selbständige BU ändern. Dafür gelten die dann gültigen Tarife – also wie beschrieben auch die höheren Beiträge gemäß dem dann jeweiligen Eintrittsalter. Die Umstellung ist technisch gesehen eine Kündigung und Wiederinkraftsetzung in Form eines neuen Vertrages, jedoch ohne erneute Risikoprüfung. Alte Leipziger schränkt dies aus Anbietersicht sinnvoll ein: „Sie sind nicht berufsunfähig und nicht arbeitsunfähig krankgeschrieben.“ und

Nachteil durch Neustart der Fristen vorvertraglicher Anzeigepflichtverletzung

„Ihre zum ursprünglichen Vertrag gemachten Angaben zu Gesundheit, Beruf und Einkommen werden auch Inhalt des neuen Vertrags. Dies müssen Sie uns bei Abschluss des neuen Vertrags bestätigen.“ Damit hat der Anbieter im Leistungsfall bessere Chancen im Leistungsfall die BU-Leistung zu verweigern – also eine Schlechterstellung des Kunden. Es wird dabei der „Bestandsschutz“ (grob gesagt: nach Ablauf von 10 Jahren keine Ablehnung im Versicherungsfall wegen vorvertraglicher Anzeigepflichtverletztung) des bestehenden Vertrages aufgehoben („Wenn Sie bei früheren Verträgen mit uns die Anzeigepflicht vor Abschluss des Vertrags verletzt haben, gilt Folgendes: Die in § 5 genannten Folgen gelten auch für den neu beantragten Versicherungsschutz.“). Sprich, es wird dann nicht nur teurer mit höherem Alter, man kauft sich auch eine möglicherweise unnötig langwierige (weil lang zurückliegend) Leistungsprüfung im BU-Fall ein.

Auch noch interessant:

- Berufsunfähigkeitsversicherung für Ärzte

- Marketing-Gag Infektionsklausel für Ärzte bzw. inzwischen (interessanterweise) für alle Berufe

- Altersvorsorge für Ärzte

- Versicherungsmakler Arzt – wo Sie als Ärztin/Arzt wirklich Spezialisten brauchen

- HDI Berufsunfähigkeitsversicherung für Ärzte mit vereinfachten Gesundheitsfragen