Blog

Pyrrhus-Testsieger in der Pflegeversicherung – aus dem Leben eines Versicherungsmaklers

Stiftung Warentest – Finanztest unterbietet sich erneut selbst – Pflegetagegeldversicherung

Heute Vormittag schrieb mir eine sehr nette Kundin eine einigermaßen aufgeregte E-Mail („Mit Schrecken musste ich feststellen, dass…“). Wie es mir hätte einfallen können, Ihr seinerzeit eine Pflegeversicherung zu vermitteln, die im aktuellen Test von Finanztest nur befriedigend auf den hinteren Rängen abgeschlossen hat .

Nun, ich bin seit mittlerweile fast 12 Jahren Finanztest-Abonnent, leider hat sich die Qualität des dortigen Journalismus nicht verbessert, während ich mich sehr wohl weiterentwickelt, sprich weitergebildet habe. Das von allen anderen Akteuren im Markt auch zu erwarten ist allerdings verlorene Liebesmüh. Insofern.

Bevor man einen Test bewertet ist es hilfreich zu verstehen was überhaupt gemacht wurde. Ich nahm mir also den Finanztest zur Hand und sah mir das Test-Design genauer an.

- Es wird ein Modellkunde (bspw. 55 Jahre) mit Leistungswunsch Pflege Zuhause und im Heim zu einem festgelegten Beitrag, z.B. 89 Euro/Monat angenommen.

- Es wird geschaut was man von den verschiedenen Anbietern dafür erhält. Also z.B. x-hundert Euro in Pflegegrad 2 und y-hundert Euro in Pflegegrad 3, usw. Zusammen mit anderen Kriterien, zu denen nicht beschrieben wird wie stark sie Eingang finden, macht dies 80% des sogenannten Qualitätsurteils aus. Das allein ist schon hanebüchen, weil es sich faktisch nicht um für sich stehende Qualität handelt, sondern um ein Preis-Leistungs-Verhältnis.

- Weitere Leistungen gehen noch zu 20% in die Testnote ein.

Insbesondere Punkt zwei ist hochinteressant. Qualität und Preis-Leistungs-Verhältnis auseinander zu halten, scheint die intellektuelle Befähigung der „Tester“ in schier unvorstellbarer Weise zu überlasten. Dabei ist dieses (nennen wir es) Konzept ohnehin zum Scheitern verurteilt. Bei einer Priorisierung der Verhältnismäßigkeit von Preis und Leistung, sollten ja zumindest beide Größen bekannt sein.

Die 1. Größe ist also die Leistung des jeweiligen Anbieters. Nehmen wir einmal an, dass Finanztest die Leistungen komplett korrekt und perfekt erfasst und gewichtet hat, was an sich schon unmöglich ist – allein, weil bei unterschiedlichen Kunden unterschiedlich gewichtet werden muss. Die 2. Größe ist der Preis. Was bei Waschmaschinen, Flugpreisen, etc. noch sehr einfach ist – der Preis steht schließlich fest – kann insbesondere bei langlaufenden Versicherungen, die jederzeit die Preise anpassen können und dies auch tun, keinesfall als sichere Größe erfasst werden.

Es ist bestenfalls naiv und unwissenschaftlich, das Kriterium Preis als Qualitätskriterium einzuordnen. Das mag in einen Zeitgeist von Geiz ist geil gehören, mit Seriosität hat das jedoch rein gar nichts zu tun.

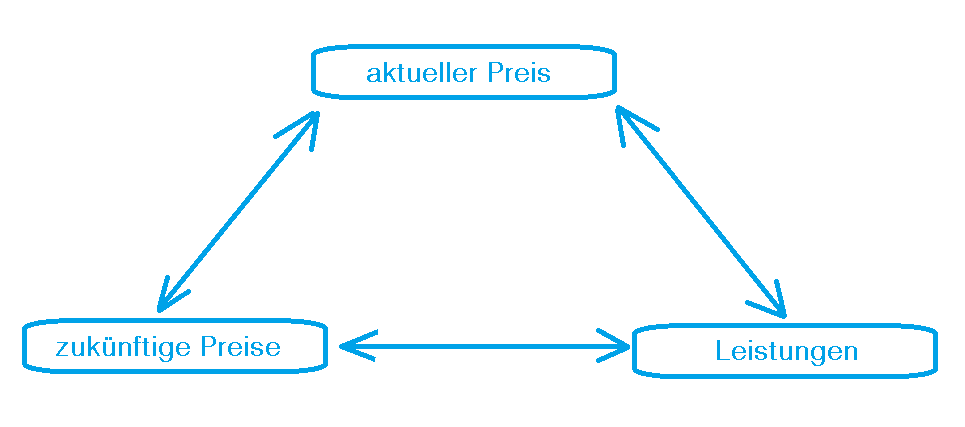

Spannungsdreieck der Krankenversicherung am Beispiel der Pflegeversicherung

Es ist für Versicherungskunden wichtig zu wissen, dass keine Versicherung zaubern kann. Das bedeutet, (zu) billige Preise heute führen zu umso höheren Preisen in der Zukunft.

In der Pflegeversicherung zahlen Sie heute und für viele Jahr, um in (hoffentlich sehr ferner) Zukunft das Kostenrisiko des Pflegefalls im Griff zu halten. Das ist grundsätzlich erst einmal eine gute Idee.

Versicherungen kalkulieren den Preis der Versicherung nach heutigen Wahrscheinlichkeiten für den Leistungsfall und den anfallenden Kosten. Der Rahmen für die Kalkulation verändert sich ständig. Eine längere Lebenserwartung führt zu längeren Pflegezeiten – die Versicherung muss also länger zahlen. Werden generell mehr Menschen zu Pflegefällen , hat dies natürlich ebenfalls Auswirkungen.

Und natürlich müssen Versicherte die versicherten Pflegetagegelder ständig erhöhen, um mit dem wachsendem Kostenrisiko mitzuwachsen. Auch das bedeutet höhere Beiträge – soweit so normal. Dem kann sich niemand entziehen.

Was aber pasiert, wenn eine Versicherung bei sonst gleichen Leistungen billiger anbietet?

Ja, es ist korrekt. Versicherungen haben intern natürlich unterschiedliche Kosten für Verwaltung Vertrieb, usw. Schaut man aber genauer hin, sind die Kostenunterschiede viel zu gering um die hohen Preisunterschiede für die Kunden zu erklären. Es ist daher erstmal nicht nachvollziehbar, wenn eine Deutsche Familienversicherung (DFV) für den gleichen Beitrag teils das doppelte oder dreifache an Pflegetagegeld bietet im Vergleich zu anderen Versicherungen. Oder doch? Können die zaubern? Sind die vielleicht viel bescheidener als andere? Die Mitarbeiter arbeiten vielleicht ja zum halben Lohn genauso gut oder sogar der Vorstand.

Aber wie schon beschrieben, selbst drastisch niedrigere Verwaltungskosten der Versicherung können keine Erklärung dafür sein, dass sie Ihren Kunden doppelt oder dreimal so viel auszahlen wie andere Anbieter. Schließlich ist der größte Teil des Beitrages einer jeden Versicherung für (spätere) Leistungen reserviert.

Das Spannungsdreieck der Krankenversicherung erklärt sich wie folgt. Ich kann niemals 2 der 3 Bestandteile in eine Richtung verändern ohne das der 3. Bestandteil (drastisch) reduziert wird.

- Verspreche also einen großen Leistungsumfang und stabile Preise, kann ein Anbieter niemals niedrige Start-/aktuelle Preise im jeweiligen Tarif haben.

- Ein großer Leistungsumfang und ein aktuell niedriger Preis, hat zwangsläufig hohe zukünftige Preise zur Folge.

- Aktuell niedrige und zukünftig niedrige Preise funktionieren wiederum nur mit einem geringen Leistungsumfang.

Es handelt sich um ein Naturgesetz, oder anders gesagt einfachst Mathematik. Kein Versicherer kann oder konnte jemals zaubern. Das ist auch nicht schlimm. Im Gegenteil, ich erwarte seriöse nachhaltige Arbeitsweise – nicht mehr und nicht weniger. Genau das sollten auch Kunden erwarten.

Was ist nun eigentlich mit dem Preis? Könnte es sein, dass es sich um eine Momentaufnahme handelt? Könnte es sein, dass viele Anbieter im Test derzeit zu billig anbieten und später die Preise umso deutlicher erhöhen? Finanztest macht sich erneut schuldig, tausende Menschen in falsche Tarife zu locken.

Finanztest als Treiber unseriösen Marktverhaltens

Dank Finanztest wird allerdings genau nicht Seriosität befördert, sondern kurzfristiges Denken zum Schaden des Kunden. Wenn der aktuelle Preis zum Qualitätskriterium erhoben wird, läuft etwas falsch. Das Spannungsdreieck verdeutlicht sehr einfach , dass dies Marktteilnehmer begünstigt, die heute sehr niedrige Preise aufrufen, diese dann aber zwangsläufig stärker erhöhen müssen.

Hier schlagen weitere Faktoren zu, weshalb billig oft sehr teuer wird. Das Elend in 3 Akten:

- Ja, Menschen schließen massenhaft Tarife ab, die von Finanztest entsprechend für gut befunden wurden. Dass Anbieter mitunter erhebliche Verluste machen, sich mit der Herausgabe von Zahlen gerne zurückhalten – all das bleibt den Testern, die offensichtlich keine Branchenkenner sind, völlig verborgen und hat nicht verhindert solche Anbieter immer wieder zu Testsiegern zu krönen. Ob da nun schon Tarife geschlossen werden, die Annahmepolitik zweifelhaft ist, spielt auch keine Rolle.

- Wie geht es dann oft weiter? Der Preis steigt nach ein paar Jahren um 30 oder 40%, zwei Jahre später nochmal, weil die Versicherung urplötzlich drauf kommt, dass sie viel zu wenig Geld für eine bestimmte Leistung genommen hat. Würde man den Test jetzt nochmal mit dem gleichen Test-Design machen, wären die Ergebnisse plötzlich völlig andere. Jedenfalls werden Verträge werden gekündigt, ältere Menschen und solchen mit erheblichen Vorerkrankungen bleiben „kleben“. Dann kommen die ersten Leistungsfälle und dann wird es noch schlimmer mit den Preisen, der Tarif wird geschlossen. Der Vertriebsvorstand der Versicherung hatte ein paar Jahre tolle Ergebnisse vorzuweisen – nicht zuletzt Dank toller Finanztest-Siegel.

- Die meisten Kunden schauen in die Röhre. Es muss auch niemand denken, dass da wo plötzlich das Geld knapp ist auf der Leistungsseite im Fall der Fälle besonders nachsichtig agiert wird.

Was ich der Kundin noch geantwortet habe

Hier einige Auszüge aus meiner E-Mail, wobei allein schon Umfang und Form klar machen sollten, dass mir die Kundenbeziehung wichtig ist. Das bedeutet aber in keinster Weise, dass ich meine Erfahrungen und in vielen Jahren angeeigneten Kenntnisse hinten an stelle zugunsten einer „Kunde ist König. Ich unterwerfe mich – egal wie falsch es ist.“ – Haltung . Hier nun Teile meine Antwort-Mail:

„es ist in keinster Weise erkennbar, was das Test-Design aus dem von Ihnen beschriebenen Test aus Finanztest 02.2020 mit Ihrer individueller Situation in 2014 (Anm. Jahr des Abschlusses des Pflegeversicherung) zu tun hat.

- Inwiefern berücksichtigt der Test, dass eine großer Teil der getesten Tarif in 2014 es noch gar nicht gab?

- Wo genau im Test sind die Höchstaufnahmealter beschrieben? (Kundin war seinerzeit bereits in den 70ern und viele Versicherungen tun sich daher schwer eine Pflegeversicherung

- Wo im Test finden Sie welche Vorerkrankungen die Aufnahme unmöglich machen? Einen Hinweis auf die öffentlich zugängliche Plattform https://pflegeplan.de/pflegeplan.php , die genau diese Problemstellung löst, sucht man auf den 8 Test-Seiten. Auf S. 90 – 91 wird das dann mal kurz thematisiert und 3 oder 4 Vorerkrankungen mal eingestreut – eine echte Hilfe ist das nicht.

- Welchen Zusammenhang sehen Sie zwischen Ihrer bestehenden von mir vermittelten Rentenversicherung (Hanse Merkur Lebensversicherung AG) und der Pflegeversicherung von der Hanse Merkur Krankenversicherung? Das sind nicht einmal die gleichen Unternehmen – Sie gehören lediglich zum gleichen Konzern so wie Nivea und Hansaplast zur Beiersdorf AG gehören.

Der Pflegeplan (obiger Link), der seinerzeit auch Ihnen eine Hilfe war, sind rund 200 Vorerkrankungen abgedeckt. Das Höchstaufnahmealter wird automatisch über die Eingabe des Geburtsdatum als Selektionskriterium mitgegeben. Darüber hinaus habe ich seinerzeit händeringend und aufwendige Recherche betrieben, Gesellschaften angfragt, Versicherungsbedingungen studiert, um Ihrem individuellen Fall gerecht zu werden. „

Autor: Michael Schreiber

Berater für Ärzte

Berufung für Ärzte seit 2006, Geldanlage, BU, KV für Ärzte, Risikovoranfrage – Check, Insider-Tipps, privilegierter Zugang zu Sonderkonzepten, Berufshaftpflicht.

Meinen Service leiste ich vor in Freiburg und via gut abgestimmter Onlineberatung. Mehr über mich erfahren Sie in der Rubrik über uns.