Die Gesetzliche Rentenversicherung – Wie viel bleibt Ihnen?

Die Gesetzliche Rentenversicherung in Deutschland ist vor allem die Deutsche Rentenversicherung Bund, früher auch bekannt als BfA (Bundesversicherungsanstalt für Angestellte). Es gibt jedoch auch andere gesetzliche Rentenversicherungsträger. Das sind die sogenannten Versorgungswerke der von Freiberuflern (Ärzte, Zahnärzte, Apotheker, Rechtsanwälte, Architekten und Notare).

Die Gesetzliche Rentenversicherung in Deutschland ist vor allem die Deutsche Rentenversicherung Bund, früher auch bekannt als BfA (Bundesversicherungsanstalt für Angestellte). Es gibt jedoch auch andere gesetzliche Rentenversicherungsträger. Das sind die sogenannten Versorgungswerke der von Freiberuflern (Ärzte, Zahnärzte, Apotheker, Rechtsanwälte, Architekten und Notare).

Selbständig tätige Personen können freiwillig in die Deutsche Rentenversicherung Bund einzahlen und/oder sie sorgen mit einer privaten Rente – entweder in einer felxiblen Form oder z.B. in Form einer Rürup-Rente – vor.

Mit wie viel Rente Sie rechnen können erfahren Sie aus der Ihnen jährlich zugehenden Renteninformation. Beachten Sie bitte, dass es sich bei der ausgewiesenen Rente um die Brutto-Rente (vor Steuern und Abgaben wie z.B. die Krankenversicherung) handelt. Abgezogen hiervon werden Steuern und Krankenversicherungsbeiträge. Für die Krankenversicherungsbeiträge zahlt die Deutsche Rentenversicherung Bund (DRVBund) einen Zuschuss, nicht aber den gesamten Beitrag. Wie viel Beitrag zu zahlen ist, hängt von der Art und der Höhe seines Einkommens ab. Die Sozialabgaben fallen sowohl für die gesetzliche Rente als auch für Versorgungsbezüge, wie z.B. Betriebsrenten an. Es kann sogar sein, dass für Mieteinkünfte und eine Riester-Rente Beiträge zur Krankenkasse zu zahlen sind. Als besonders groß gelten die Abzüge bei einer betrieblichen Altersvorsorge und anderen beitragspflichtigen Versorgungsbezügen.

Nähere Informationen zur Krankenversicherung der Rentner (KVdR)

Die Renteninformation

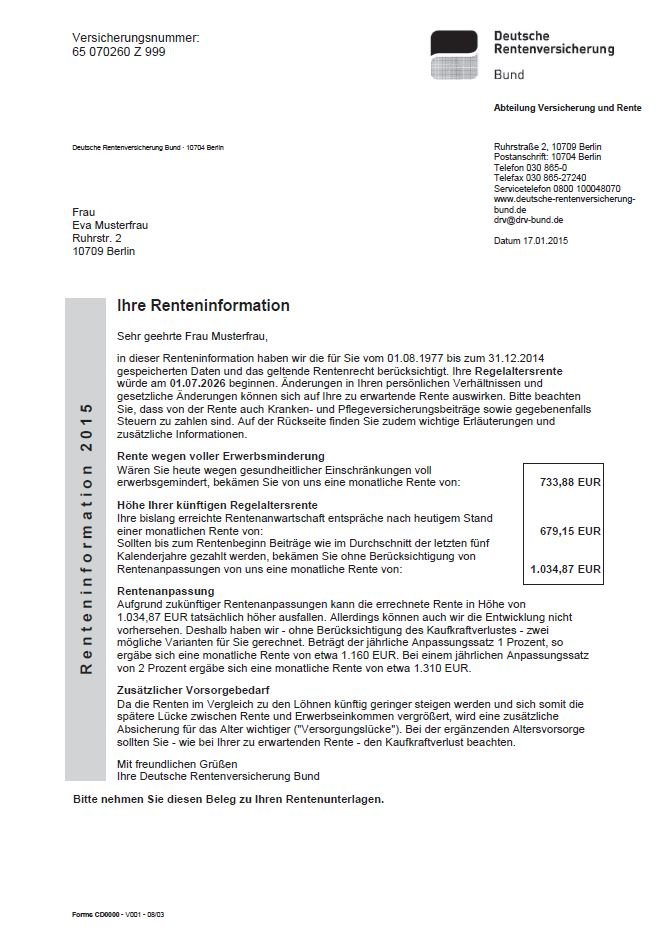

Das Muster einer Renteninformation als PDF

Das Muster einer Renteninformation als PDF

So sieht sie aus die alljährliche Renteninformation. Doch was will sie uns sagen? Was kommt wirklich später beim Rentner an?

Der erste Punkt der auffällt ist die Regelaltersgrenze. Diese orientiert sich streng an Ihrem Geburtsdatum. Alljene die nach dem 01.01.2032 in Rente gehen, tun dies in dem Monat nach Ihrem 67. Geburtstag. Doch gelegentlich gibt es den Wunsch länger zu arbeiten. Dann bekommen Sie pro Monat, den Sie später in Rente gehen 0,5% mehr – auch ohne weiter Beiträge in die Rentenversicherung zu zahlen.

Wer jedoch früher in Rente gehen will oder muss – was deutlich häufiger vorkommt – muss einen Abschlag von 0,3% pro Monat in Kauf nehmen. Ein vorzeitiger Renteneintritt um ein Jahr – z.B. zum 66. statt zum 67. – hat eine Einbuße von 3,6% zur Folge. Bei zwei Jahren, also mit 65, sind es dann schon 7,2%. Der früheste Renteneintritt in die Altersrente ist das 62. Lebensjahr. Das aber würde einen Abschlag von 18% nach sich ziehen.

Achtung und Vorsicht ist aber geboten, denn es handelt sich wie zuvor beschrieben um eine Brutto- und nicht eine Netto-Rente. Von dem Betrag gehen noch Kranken- und Pflegeversicherungsbeiträge ab. Je nach Einkommen fallen zusätzlich Steuern an. Ab dem Jahr 2040 sind die Renten von „Neurentnern“ zu 100% steuerlich relevant.

Der nächste markante Punkt ist die Rente wegen voller Erwerbsminderung. Lesen Sie gerne mehr zu diesem Thema unter Sicherung der Arbeitskraft. Die entscheidende Frage hier ist: Könnten Sie von der gesetzlichen Erwerbsminderungs-Rente leben? Die Rente wegen voller Erwerbsminderung (EMR) ist keine Berufsunfähigkeits-Absicherung. Die volle Leistung gibt es nur, wenn Sie weniger als 3 Stunden amTag arbeiten können. Können Sie noch irgendetwas (Ihre Ausbildung spielt hier zunächst keine Rolle) zwischen 3 und 6 Stunden arbeiten und haben das 55. Lebensjahr noch nicht erreicht, so wird nur eine halbe Erwerbsminderungsrente gezahlt – unabhängig davon, welche Chancen Sie tatsächlich am Arbeitsmarkt haben mit den dann vorhandenen Einschränkungen. Der Königsweg dieses Risiko zu decken, ist die Berufsunfähigkeitsversicherung. Sollten Sie Arzt/Ärztin sein, ist Berufsunfähigkeitsversicherung Arzt für Sie von Interesse.

Als Drittes fällt die Höhe Ihrer künftigen Regelaltersrente ins Auge. Für wie realistisch man diese Hochrechnung halten darf, hängt ganz von den eigenen Voraussetzungen und Vorstellungen ab. SO wird beispielsweise dargestellt, mit welcher man rechnen darf, wenn Beiträge gezahlt werden wie im Durchschnitt der letzten 5 Kalenderjahre. Die Rentenanwartschaft bzw. die Rentenhöhe ist nicht garantiert. Bis zum Renteneintrittsalter 67 können Krankheit, Kindererziehungszeiten oder Arbeitslosigkeit die prognostizierten Renten reduzieren.

Im weiteren wird unter der Überschrift Rentenanpassung, angezeigt was passiert, wenn sich die Rente noch Jahr für Jahr um 1 oder sogar um 2% erhöht. Das ist in Zeiten von annähernder Vollbeschäftigung durchaus sehr realistisch, wird jedoch das Verhältnis der Beitragszahlungen zu Rentenbezügen strapaziert, z.B. in wirtschaftlich schwierigeren Zeiten, wird das eher sehr schwierig zu realisieren sein. So hatten wir beispielsweise in den Jahren 2004 bis 2010 Rentenerhöhung von im Durchschnitt nur 0,57%, was bei längerem Anhalten dramtische Folgen für (zukünftige) Rentner hat.

In der Renteninformation steht „Bei der ergänzenden Altersvorsorge sollten Sie – wie bei Ihrer zu erwartenden Rente – den Kaufkraftverlust beachten.“ Hier wird also die sog. Inflation angesprochen. Der Kaufkraftverlust wurde in den Hochrechnungen auf Seite 1 der Renteninformation aber noch nicht berücksichtigt. Die durchschnittliche Inflationsrate wird mit 1,5 % angenommen (auf Seite 2 der Renteninformation). Tatsächlich beträgt die durchschnittliche Inflation 2,3 % p.a. für die vergangenen 30 Jahre. D.h. wer z. B. in 20 Jahren in Rente geht, kann sich dann von 1.000 Euro nur noch so viel kaufen wie heute mit 640 Euro. Einen wichtigen – leider gut versteckten Hinweis – gibt die Renteninformation noch. So wird darauf hingewiesen, dass man zusätzlich etwas für Ihre Absicherung im Alter tun sollte.

Auch noch interessant:

Die Altersrente der gesetzlichen Rentenversicherung

Auf Wunsch können Sie Ihre gesetzliche Rente auch aufstocken, in dem Sie entweder zusätzliche Einzahlungen an die Deutsche Rentenversicherung Bund leisten oder privat fürs Alter vorsorgen. Für beide Themen steht Ihnen Ihr Finanz- und Versicherungsmakler in Freiburg gerne zur Verfügung.